글로벌 아미노산 시장의 시장 공급 질서가 재편될 가능성이 높아지는 가운데 CJ제일제당은 재무구조 개선 성과를 가시화할 경우 추가적인 재평가도 가능하다는 전망이다.

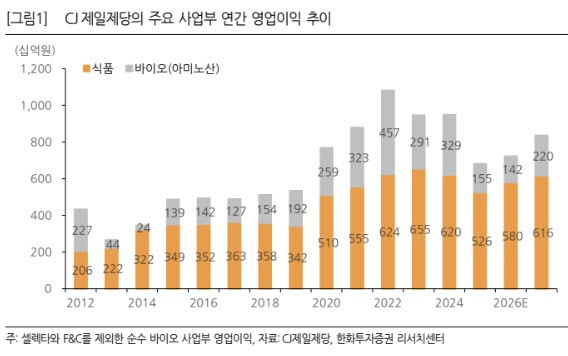

한 연구원은 “전 세계 아미노산 시장은 축산 효율화와 저단백 배합 확산에 기반한 구조적 성장 산업”이라며 “라이신은 사료용 아미노산 시장 내 가장 비중이 큰 품목이며 여전히 시장 전체 수익성을 좌우하는 핵심 제품”이라고 설명했다.

이어 “중국발 공급과잉이 후반부에 진입한 가운데 미국과 유럽에서 중국산 라이신·발린에 대한 반덤핑 및 상계관세 조치가 본격화되며 공급 질서 정상화 가능성이 높아지고 있다. 최근 중국 라이신 가격도 2025년 12월 저점 이후 반등 흐름을 보이고 있다”며 “최소한 가격 방향성은 하락보다 회복 쪽으로 전환되고 있다고 판단한다”고 말했다.

2025년 기준 CJ제일제당의 식품 매출 내 해외 비중은 51%, 미주 비중은 43%에 달하며 바이오 역시 대부분의 매출이 해외에서 발생한다. CJ대한통운 제외 기준 본업의 해외 매출 비중은 70%에 근접해 원화 약세 국면에서 상대적으로 우수한 실적 방어력을 기대할 수 있다는 설명이다.

다만 지난 2022년 이후 순차입금이 6조원대(CJ대한통운 제외)에서 높게 유지되고 있다는 점은 부담 요인이다.

한 연구원은 이에 대해 “회사는 포트폴리오 리밸런싱, 자산 유동화, 생산 사이트 효율화 등 재무구조 개선 계획을 제시한 바 있다”며 “향후 해당 계획이 순차입금 축소와 현금흐름 개선으로 구체화될 경우 금융비용 부담 완화와 추가적인 주가 재평가로 이어질 수 있다”고 내다봤다.