도널드 트럼프 미국 대통령의 이란 전쟁 관련 대국민 연설로 코스피와 코스닥에 매도 사이드카 발동한 2일 서울 중구 하나은행 본점 딜링룸에서 딜러들이 업무를 보고 있다. (사진=이데일리 방인권 기자)

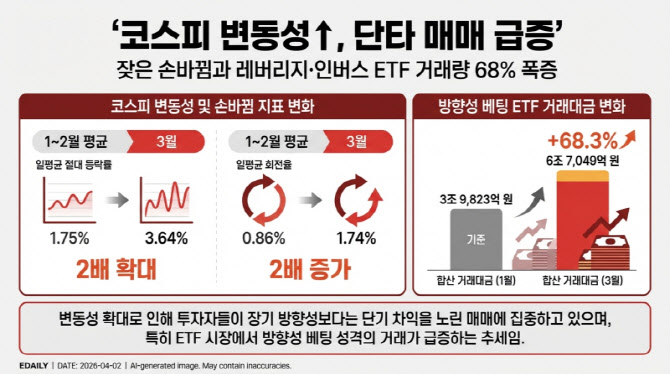

이 같은 변동성 확대는 손바뀜 증가로 이어졌다. 코스피 시장의 상장주식 일평균 회전율은 1월 0.86%, 2월 1.65%, 3월 1.74%로 높아졌다. 하루 평균 시장 전체 주식의 1% 이상이 거래된 것으로, 3월에는 1월보다 손바뀜 속도가 두 배 가까이 빨라졌다. 3월 누적 회전율도 36.44%에 달해 월간 기준으로 상장주식의 손바뀜이 그만큼 활발했던 것으로 나타났다.

자금 회전 강도도 특정일에 훨씬 거칠어졌다. 1월 중 코스피 일일 최대 거래대금 회전율은 0.83% 수준이었지만, 3월엔 1.50%까지 치솟았다. 일부 거래일에 하루 거래대금이 시가총액의 1.5%에 달할 정도로 자금이 짧은 구간에 집중됐다는 뜻이다. 변동성이 커질 때 단기 자금이 훨씬 빠르고 세게 움직였다는 해석이 가능한 대목이다.

이러한 흐름은 단기 대응 성격이 강한 상장지수펀드(ETF) 시장에서 더욱 두드러졌다. 레버리지 ETF의 월평균 거래대금은 1월 2조 8564억원에서 3월 4조 3798억원으로 늘었고, 인버스 ETF도 같은 기간 1조 1259억원에서 2조 3251억원으로 증가했다. 두 상품군의 합산 월평균 거래대금은 3조 9823억원에서 6조 7049억원으로 68% 넘게 불어났다.

전체 ETF 시장에서 차지하는 비중도 커졌다. 레버리지·인버스 ETF 거래대금 비중은 1월 27.5%, 2월 29.9%, 3월 33.1%로 상승했다. 3월엔 ETF 거래 3건 중 1건꼴로 방향성 베팅 성격이 강한 상품에 자금이 몰렸다. 시장 참가자들이 방향성을 길게 보는 투자보다 짧은 가격 변동 자체를 활용하는 매매에 더 집중하고 있음을 보여준다.

지난달 코스피는 변동성 확대와 함께 손바뀜이 빨라지고, 특정일에는 자금 회전 강도까지 급격히 높아지는 등 단기 매매 성격이 한층 짙어진 국면으로 해석된다. 급락 시 저가 매수, 반등 시 차익실현, 하락 구간에서는 인버스 대응에 나서는 방식이 시장 전반에 확산된 것이다. 시장이 방향성보다 변동폭 자체에 더 민감하게 반응하고 있다는 뜻이다.

증권가에선 고변동성이 이어지는 한 이 같은 단기 매매 행태도 당분간 지속될 가능성이 크다고 본다. 이은택 KB증권 연구원은 “이번 장세는 통상적인 W자 반등 국면과 달리 변동성이 줄어드는 중간 구간이 뚜렷하지 않은 흐름”이라며 “2차 바닥을 기다리기보다 조정 때마다 대응하는 전략이 유리할 수 있다”고 분석했다.

다만 이 같은 단기 대응 매매 확대가 곧바로 시장의 추세 붕괴를 의미하는 것은 아니라는 시각도 있다. 한지영 키움증권 연구원은 “3월 조정으로 코스피의 선행 PER이 8배를 밑도는 저평가 구간에 진입했고, 전쟁 여진과 사모대출 시장 불안 등 악재가 남아 있더라도 4월엔 추가 급락보다 회복 궤도 진입 가능성에 무게를 둘 필요가 있다”고 조언했다.