사진=AFP

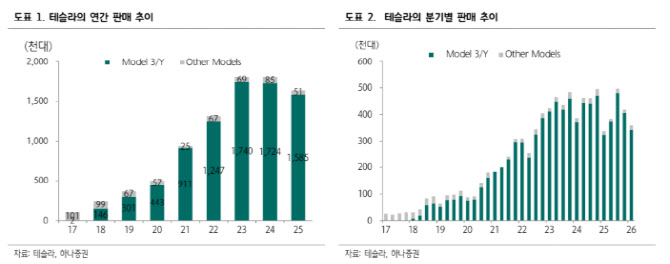

차종별로는 모델3·Y 판매가 34만2000대로 95% 비중을 차지했으며, 모델S·X 및 사이버트럭은 1만6000대로 25% 증가했다. 다만 주력 모델 중심 구조가 유지되면서 제품 믹스 측면의 변화는 제한적이었다.

이번 실적에서 가장 눈에 띄는 부분은 성장률 둔화다. 2025년 1분기에는 공장 라인 교체 등으로 기저가 낮았음에도 불구하고, 2026년 1분기 판매 증가율은 6%에 그쳤다.

송선재 하나증권 연구원은 “미국 전기차 세액공제 종료에 따른 수요 감소를 금융 프로모션으로 충분히 상쇄하지 못했다”며 “모델3·Y 중심의 라인업 노후화와 중국 전기차 업체들과의 경쟁 심화도 영향을 미쳤다”고 분석했다.

재고 증가도 부담 요인이다. 1분기 생산은 42만2000대로 판매를 크게 웃돌며 생산-판매 격차가 6만4000대까지 확대됐다. 이는 분기 기준 최대 수준이다. 재고일수는 아직 낮은 수준이지만, 향후 재고 소진 속도에 따라 가격 정책 및 수익성에 영향을 줄 가능성이 있다.

에너지 사업 역시 기대에 못 미쳤다. ESS(에너지저장장치) 출하량은 8.8GWh로 전년 대비 15%, 전 분기 대비 38% 감소하며 시장 기대치를 크게 하회했다. 정책 불확실성, 관세 비용, 가격 경쟁 심화 등이 영향을 미친 것으로 분석된다. 향후 2분기 출하량 회복 여부가 핵심 체크 포인트로 꼽힌다.

증권가는 테슬라 주가의 핵심 변수로 ‘수익성 방어’를 꼽고 있다. 자동차와 에너지 사업의 펀더멘털이 유지돼야 로보택시와 휴머노이드 로봇 등 미래 모멘텀이 주가에 반영될 수 있다는 판단이다.

송 연구원은 “자동차·에너지 부문의 수익성이 유지돼야 로보택시 및 로봇 관련 기술 진전에 대한 시장 반응이 이어질 수 있다”며 “단기적으로는 판매보다 마진 흐름을 확인해야 할 시점”이라고 평가했다.