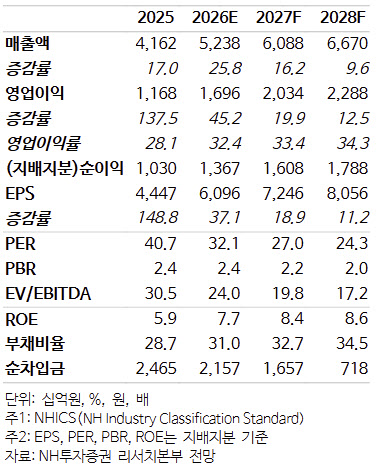

한승연 NH투자증권 연구원은 “1분기 실적은 일회성 요인으로 시장 기대치를 하회할 것으로 예상되나, 연간 기준 Tier2 신제품 중심의 고성장 가시성이 높아졌다”고 밝혔다.

이어 “연간 추정치 상향은 Tier2 신제품 추정치 상향에 기반하며, 2026년 매출 약 1조원까지 고성장을 기대한다”며 “올해 1~2월 미국 처방 데이터 기준 분기 환산 성장률은 스테키마 +23%, 스토보클로 +159%, 앱토즈마 +368%를 기록했다”고 설명했다.

또한 “향후 실적 추정치 추가 상향 시나리오로는 Non시밀러 부문에서 CMO 매출 반영과 시밀러 부문에서 Tier1 약가 하락 폭 둔화, Tier2 처방 확대가 있다”며 “옴리클로, 아이덴젤트의 미국 출시와 스테키마 UC 적응증 확대도 반영될 것”이라고 분석했다.

1분기 실적과 관련해서는 “매출이 전년 동기 대비 34% 증가한 1조1303억원, 영업이익은 104% 증가한 3052억원으로 영업이익은 컨센서스를 하회할 것”이라며 “계절성(전분기 선수요)과 미국 공장 일회성 비용 영향 때문”이라고 짚었다.

다만 “일회성 CMO 매출(저마진) 영향으로 매출은 컨센서스를 소폭 상회할 것”이라며 “향후 논시밀러 CMO 매출 반영 및 시밀러 추가 매출 확대에 따라 추정치 추가 상향도 가능하다”고 덧붙였다.