그는 “이 경우 보험사는 금리 상승에 따라 자기자본과 자본비율이 개선된다. 물론 채권형 자산이 FVPL(공정가치측정증권)에 분류된 경우에는 채권 평가손실이 발생하지만, 이보다는 자본 이점이 더 크다”며 “주요 보험사 중에서는 현대해상이 가장 두드러지게 반영이 예상된다”고 내다봤다.

손익은 부진해도 자본비율은 개선될 것으로 예상했다. 정 연구원은 “현대해상은 금리 상승에 따라 K-ICS비율이 2025년 말 190%에서 2026년 3월 말 약 200%로 상승할 전망”이라며 “물론 금리 상승으로 채권 평가손실도 예상되나, 시장의 주 우려 요인이 자본비율이었던 만큼 실보다는 득이 많다고 판단한다”고 설명했다.

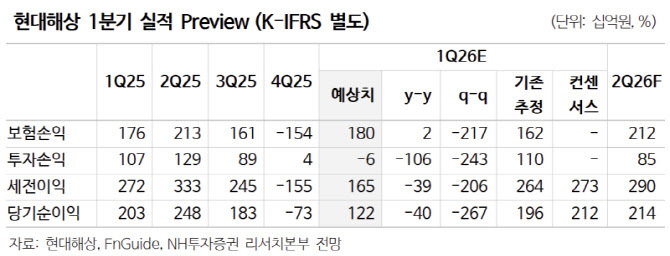

그러면서 “1분기 별도기준 순이익은 1222억원(보험손익 1796억원, 투자손익 -64억원)으로 시장 전망을 하회할 것으로 예상한다”면서도 “장기 예실차 이전보다 악화 폭이 다소 줄어들 것으로 보이나, 자동차보험은 여전히 부진하다. 투자부문은 FVPL 자산의 채권 평가손실이 주요 부진 원인”이라고 덧붙였다.