방탄소년단(사진=빅히트 뮤직)

투자의견 ‘매수’를 유지하고 목표주가는 기존 45만원에서 40만원으로 하향 조정했다. 목표주가 하향은 실적 추정치 소폭 상향에도 불구하고 증시 조정에 따른 멀티플 하향을 반영한 것이다.

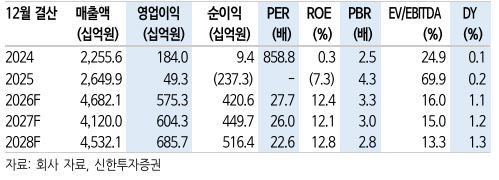

1분기 매출액은 6563억원(전년 동기 대비 +31.1%), 영업이익 499억원(+130.7%)으로 예상된다. 매출액은 컨센서스(6180억원)를 6.2% 상회하나, 영업이익은 컨센서스(511억원)를 소폭 하회할 것으로 추정된다.

비용 측면에서 판매관리비 대비 매출원가 부담이 두드러졌다. 지 연구위원은 “BTS 비중 확대에 따른 원가 부담(수익배분율 상승)과 신규 앨범 제작비가 1분기에 반영된 반면, 고마진 음원·스트리밍은 2분기부터 장기간 발생하는 구조”라고 설명했다.

지 연구위원은 “월드투어가 시작되는 2분기부터는 굿즈·음원·위버스 수익 확대를 기반으로 슈퍼 지식재산권(IP) 레버리지가 확인될 전망”이라고 강조했다. BTS 월드투어 ‘아리랑’은 전 세계 23개국 34개 도시에서 총 82회 공연으로 진행되며, 회당 관객 6만명 규모의 스타디움급이다. 평균 티켓가격 25만원 기준 티켓 매출만 1조2300억원, 굿즈 매출 6150억원을 합산하면 전체 콘서트 매출은 1조8450억원에 달할 것으로 추산된다.

지 연구위원은 “하이브는 BTS가 큰 캐시카우가 되어 주면서 다국적 글로벌 IP를 성장시킬 수 있는 선투자·준비·대응이 되어 있는 유일한 엔터사”라며 “단기간 BTS 재계약 리스크는 없을 것”이라고 진단했다. 멀티플 상향 요인으로는 캣츠아이(KATSEYE), 코르티스 등 신규 글로벌 아티스트의 고성장 지속을 꼽았다.

밸류에이션은 2026년 순이익 추정치 4206억원에 주가수익비율(PER) 40배를 적용했다. 기존 적용 배수(44.2배) 대비 10% 할인한 수치다. 신한투자증권은 2026년 연간 매출액 4조6821억원(+76.7%), 영업이익 5753억원(+1066.5%)으로 대폭 개선될 것으로 전망했다.