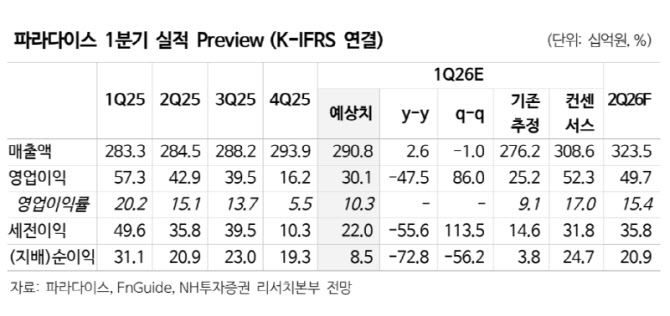

[이데일리 이혜라 기자] NH투자증권은 7일 파라다이스(034230)에 대해 “인건비와 감가상각비 증가 영향으로 1분기 실적이 시장 기대치를 밑돌 것”이라며 목표주가를 2만3000원으로 하향했다. 다만 중장기적으로는 비용 부담 완화 이후 레버리지 효과가 본격화될 것으로 봤다.

파라다이스 1분기 실적 전망. (사진=NH투자증권)

목표가 하향 조정의 배경으로 업계 투자심리 위축 영향으로 짚었다. 이 연구원은 “시장의 인바운드 관련 투자심리 위축을 감안 기준 시점을 아시아 카지노 업체의 성장 구간에서 성장 이후 안정화 구간까지 확대 적용한 영향”이라고 말했다.

다만 중장기 성장성은 유효하다는 평가다. 그는 “주력 영업장의 시설 경쟁력과 공항 접근성으로 차별화된 모객 역량을 보유하고 있다”며 “중국 단체관광객 무비자 및 한일령 반사 수혜에 따른 인바운드 성장 수혜가 기대된다”고 언급했다.

특히 비용 상승 구간 이후 수익성 개선이 본격화할 것으로 전망했다. 이 연구원은 “구조적 비용 상승기를 지난 후 레버리지 효과가 확대될 것”이라고 내다봤다.

파라다이스시티(P-City) 확장도 실적 개선 요인으로 꼽혔다. 그는 “3월 웨스트타워 오픈으로 가용 객실 수가 확대된 가운데, 신규 객실을 활용한 영업 활동은 5월 초 골든위크 및 노동절 연휴를 기점으로 본격화할 것”이라며 “호텔 매출 확대와 함께 카지노 매출 레버리지 효과도 기대된다”고 덧붙였다.