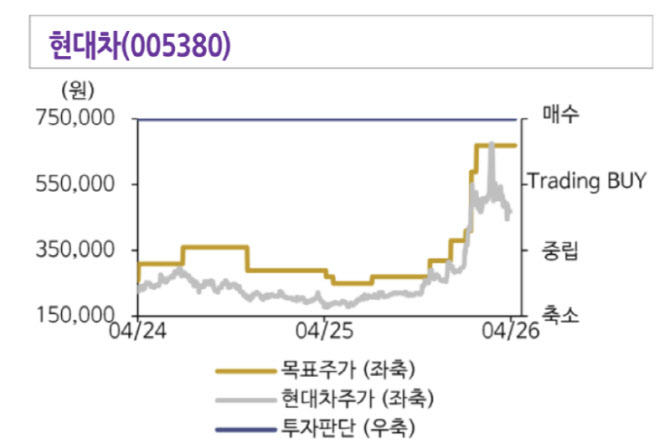

현대차 주가 및 목표주가 추이. (사진=신한투자증권)

1분기 실적은 시장 기대치를 밑돌 것으로 예상했다. 박 연구원은 “1분기 영업이익 2조 6800억원으로 시장 기대치보다 3000억원 가까이 하회할 전망”이라며 “판매 감소와 환율 상승, 일회성 비용 영향으로 부진이 불가피하다”고 설명했다.

특히 환율과 비용 요인이 수익성에 부담으로 작용했다는 분석이다. 그는 “환율 상승에 따른 판매보증충당부채 관련 비용이 3000억원 이상 발생하며 평균 환율 상승에 따른 실적 확대 효과를 상쇄할 전망”이라며 “리콜 관련 일회성 비용까지 반영되며 실적 부담이 확대됐다”고 부연했다.

다만 연간 실적은 회복 흐름을 보일 것으로 내다봤다. 박 연구원은 “올해 영업이익은 12조6000억원으로 전년 대비 9.7% 증가할 것으로 예상한다”며 “관세 완화 효과와 하이브리드 차량(HEV)·제네시스·스포츠유틸리티차량(SUV) 중심의 믹스 강화가 이익 증가를 견인할 전망”이라고 말했다.

하반기에는 신사업 모멘텀도 부각할 것으로 기대했다. 그는 “소프트웨어로 하드웨어를 제어하고 관리하는 자동차(SDV), 피지컬 AI, 로보틱스 스토리가 다시 밸류 상단을 열 전망”이라며 “실적 부진에 대한 우려를 소화한 이후부터는 신사업 모멘텀으로 리레이팅이 작동할 전망”이라고 강조했다.