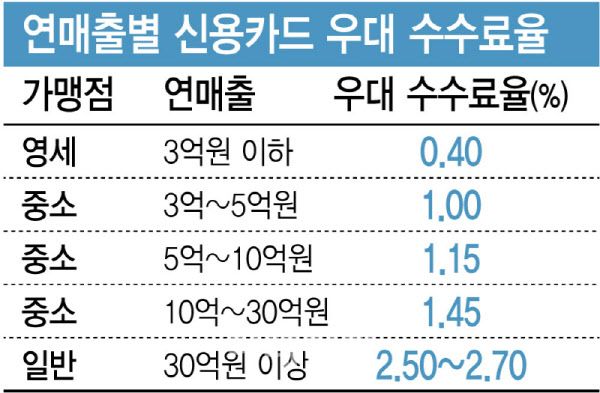

(표=메리츠증권)

그는 AI 연산 수요가 예상보다 빠르게 증가하고 있다는 점에 주목했다. OpenRouter 기준 주간 토큰 처리량은 3월 말 27조개로, 3월 초 대비 2배 가까이 늘었다. 이는 AI 에이전트 확산과 모델 경쟁 심화가 맞물리며 연산 수요를 구조적으로 끌어올리고 있다는 의미다.

이 같은 수요 급증은 GPU 시장에도 직접적인 영향을 주고 있다. 최근 GPU 임대료가 상승세를 보이는 가운데, 이는 AI 추론 수요 확대와 함께 제한된 공급, 선점된 용량의 비유동성 등이 겹친 결과로 분석된다.

특히 황 연구원은 AI 투자 기회가 단순히 GPU에 머물지 않고 있다는 점을 강조했다. GPU 성능 향상이 이어지고 있음에도 실제 AI 성능은 메모리 대역폭, 데이터 이동, 네트워크, 첨단 패키징 등에서 병목이 발생하고 있다는 것이다. 이에 따라 AI 하드웨어 투자 축이 GPU에서 메모리, 네트워크, 패키징(기판)으로 확장되고 있다고 진단했다.

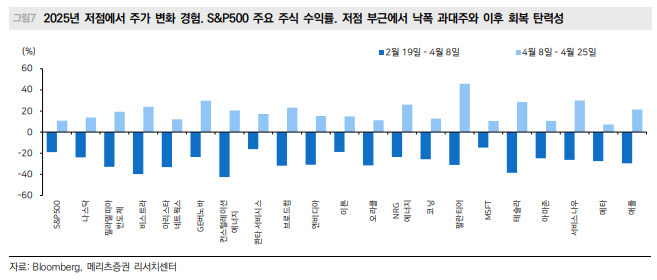

과거 사례를 보면 매크로 불확실성으로 주도주가 조정을 받더라도, 이후 반등 국면에서는 낙폭과대 주도주가 가장 강하게 반등하는 패턴이 반복됐다. 실제로 2025년에도 AI 반도체 관련 종목이 조정 이후 실적 시즌을 계기로 빠르게 회복한 바 있다.

황 연구원은 “현재도 AI 에이전트 확산과 대형 모델 경쟁이 맞물리며 데이터센터 투자와 실적 전망이 상향되고 있다”며 “이번 실적 시즌에서도 AI 인프라 투자 확대 흐름이 재확인될 가능성이 높다”고 분석했다.

국내 증시에서는 반도체와 IT 하드웨어 업종이 가장 유력한 수혜군으로 꼽혔다. 한국은 GPU 이후 단계인 메모리, 기판, 통신장비 등 AI 하드웨어 밸류체인에 강점을 보유하고 있지만, 전쟁 이슈로 관련 호재가 주가에 충분히 반영되지 못했다는 평가다.

황 연구원은 “코스피가 주가수익비율(PER) 8배 미만까지 낮아진 상황에서 시장 초점이 실적으로 이동하면 정상화 국면이 나타날 수 있다”며 “낙폭과대 주도주인 반도체와 IT 하드웨어 업종을 우선 고려할 필요가 있다”고 강조했다.