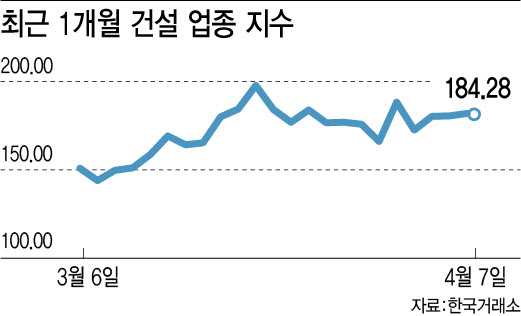

최근 1개월 건설 업종 지수. (그래픽=이미나 기자)

이달 들어선 삼성E&A(028050)(33.98%), GS건설(006360)(14.74%), DL이앤씨(375500)(13.17%) 등 중동 재건주들이 두각을 나타내고 있다.

호르무즈 해협 주변 O&G 시설 피해가 속출하면서다. 카타르 라스라판 액화천연가스(LNG) 트레인 2기 파괴, 바레인 밥코(BAPCO) 시트라 정유소, 쿠웨이트 미나 알아흐마디(MAA)·미나 압둘라(MAB) 정유소, 아랍에미리트(UAE) 루와이스 정유 단지 화재 등이 대표적이다.

메리츠증권은 전날 보고서를 통해 총 9개국 30개 주요 시설의 피해 시설 총 건설 원가가 약 1500억 달러에 달하는 것으로 추산했다. 문경원 메리츠증권 연구원은 “부분 파손이 다수인 점을 감안하면 실질적인 재건 비용은 3~5년에 걸쳐 300억~500억 달러 내외로 전망한다”고 말했다.

이에 해당 시설 현장 시공 이력을 보유한 국내 건설사들에 매수세가 몰리고 있는 것으로 풀이된다. 삼성E&A, GS건설, 대우건설, DL이앤씨 등이다. 재건 프로젝트는 비용보다 시간을 우선시하는 특성상 해당 현장을 과거에 시공한 기업에 우선 발주될 가능성이 높다는 분석에서다. 삼성E&A는 바레인 밥코·쿠웨이트 MAA·UAE 루와이스 정유, GS건설은 쿠웨이트 MAA·UAE 루와이스 정유, 대우건설은 쿠웨이트 MAB 시공 이력을 각각 보유하고 있다. DL이앤씨는 이란 내 사무소를 유지해온 만큼 이란 제재 완화 시 수혜가 기대된다.

문 연구원은 “올해 안에 휴전이 이뤄지더라도 휴전→피해 평가→기본설계(FEED)→입찰→EPC 착공의 통상 절차를 감안하면 본격 발주는 2027년 하반기가 될 것”이라며 “우크라이나 재건이 지지부진한 것과 달리 재정 여력을 갖춘 국영석유회사(NOC)가 발주처인 만큼 재정 여력은 충분할 것”이라고 전망했다.

다만 호르무즈 해협 봉쇄 장기화에 따른 국내 건설 리스크에 대한 경계의 목소리도 만만찮다. 박세라 신영증권 연구원은 “에너지·물류 대란의 영향은 해외 현장보다 국내 건자재 수급에 더 크게 나타날 것”이라며 “가장 먼저 영향을 받는 건자재는 레미콘과 아스콘으로, 핵심 변수는 시멘트가 아닌 혼화제”라고 설명했다. 혼화제는 나프타 기반 석유화학 연료와 직결돼 나프타 생산이 중단되면 즉각 공급 차질이 발생하는 구조다. 건설사들은 약 3개월분의 자재 재고 버퍼를 보유하고 있어 1분기 실적 영향은 제한적일 전망이나, 러-우 전쟁으로 이미 약 30% 오른 국내 건설비 지수가 재차 자극받을 수 있다는 우려가 나온다.

김승준 하나증권 연구원은 “종전 및 핵협상이 원활히 진행된다면 재건·이란개발 테마 수혜를 받겠지만, 봉쇄가 장기화될 경우 자재 가격·수급 우려와 금리 상승이 복합적으로 작용해 추천 종목을 찾기 어려운 상황이 될 수 있다”고 말했다. 증권가는 8일 오전 9시를 종전 및 해협 개방 여부를 가늠할 단기 분기점으로 주목하고 있다.

이란이 폭격한 카타르의 LNG 생산 거점 라스라판[사진=로이터/연합뉴스]