이어 “그 밖에 정부의 독자 AI 파운데이션 모델 프로젝트 참여, 울산 AIDC 건립 등 다양한 AI 사업 성과가 가시권에 있다”면서 “실적 턴어라운드와 AI 기대감을 반영해 11만원으로 상향한다. 2026년 엔트로픽 상장, 2027년 울산 AIDC 건립 등 주가 상승을 견인할 이벤트도 풍부해 탄력적인 주가 상승세가 이어질 전망”이라고 부연했다.

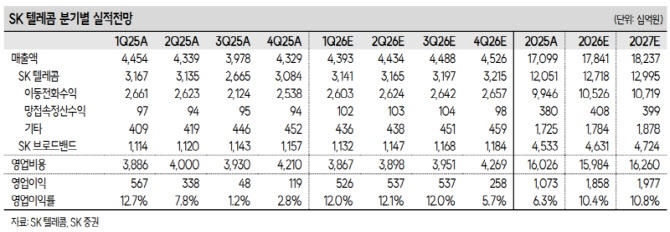

1분기 실적은 매출액 4조 3931억원(전년 대비 -1.4%), 영업이익 5263억원(-7.2%)로 예상했다. 최 연구원은 “5G 가입자 증가에 따른 ARPU 상승과 자회사 SK 브로드밴드의 초고속인터넷, IPTV 가입자 증가 및 데이터센터 가동률 증가 등

주력 사업의 호조가 확인될 전망”이라고 분석했다.

그러면서 “2월 이후 완화된 이동전화 모집경쟁과 감가상각비 하향 안정화가 이어지며 영업이익도 컨센서스를 소폭 상회할 전망”이라며 “지난해 하반기 중단된 배당도 재개가 예상되는데, 2024년 수준의 배당(분기배당 830원, 기말배당 1050원) 수준이 유력하다”고 강조했다.

아울러 “2026년 비용안정화가 지속되는 가운데 이동전화 가입자 회복, 데이터센터 매출 증가 등 탑라인 성장에 기반해 연간 영업이익은 1조 8576억원으로 2024년 수준을 넘어서며 2025년 사이버 침해사고의 여파에서 벗어날 전망”이라고 덧붙다.