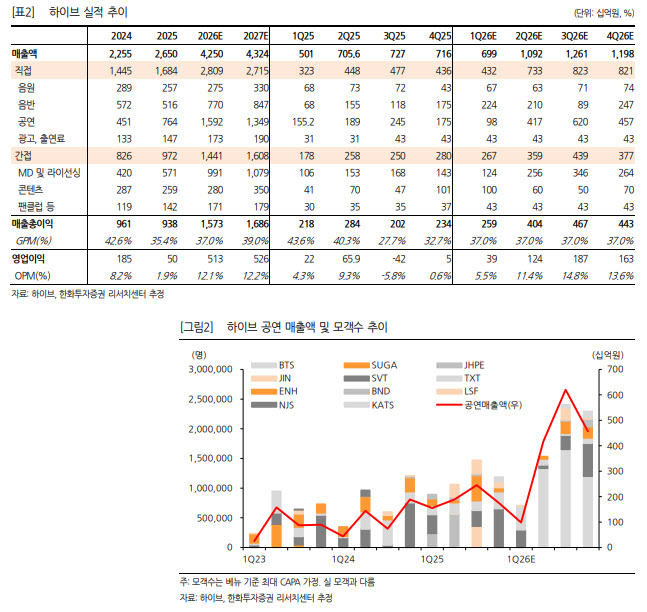

박수영 한화투자증권 연구원은 10일 보고서에서 “1분기 매출액은 시장 기대치를 상회하겠으나 매출 원가 부담으로 영업이익은 기대를 밑돌았을 것으로 추정된다”며 “지나간 실적에 대한 기대감은 내려놓지만 주가는 이미 밴드 하단에 와있고, 2분기부터의 호실적에 대한 가시성이 높아지는 만큼 다시 사 볼만한 구간”이라고 말했다.

(표=한화투자증권)

BTS 다큐멘터리 등 콘텐츠와 아미밤, BTS 컴백 굿즈 판매 호조로 매출은 예상보다 강했지만, 제작비와 아티스트 지급수수료 등 매출 원가 부담이 수익성을 짓눌렀다는 분석이다.

다만 2분기부터는 실적 개선세가 본격화할 것으로 봤다. 박 연구원은 2분기부터 연말까지 BTS 투어 모객 수가 400만명을 웃돌 것으로 예상했고, 투어 확대에 따라 MD 매출도 강세를 이어갈 것으로 전망했다.

여기에 투모로우바이투게더, 보이넥스트도어, 투어스, 코르티스, 엔팀, 르세라핌 등 보유 IP 활동이 본격화되면서 BTS 의존도도 점차 완화될 것으로 내다봤다.

박 연구원은 또 “연간 매출 원가에 대한 가정을 보수적으로 가져가더라도 2분기부터는 실적 강세가 이어질 것”이라며 “캣츠아이도 하반기 두 번째 투어에 돌입할 것으로 예상되는데, 서구권에서의 음악적 대중성과 함께 K팝과 유사한 수준의 MD 판매 추이가 확인되는 만큼 연내 손익분기점(BEP) 달성이 가능할 것”이라고 설명했다.

목표주가 하향은 실적 추정치 조정과 밸류에이션 하락을 반영한 결과다. 박 연구원은 매출원가율 가정을 수정해 실적 전망치를 낮췄고, 시장 및 업종 투자심리를 반영해 12개월 선행 목표 주가수익비율(P/E)도 함께 낮췄다.

그럼에도 현 주가는 이미 부담을 상당 부분 반영한 수준이어서, 향후 실적 모멘텀을 고려하면 매수 접근이 가능하다고 판단했다.