다만 “리스크 요인은 미국 타워 법인의 생산성 개선 지연과 해상풍력 하부구조물 수주 부재”라면서도 “미국 보조금 종료 이전까지 육상풍력 수요 집중이 예상돼 2027년까지 씨에스윈드는 타워 수주 확보에 문제가 없다. 여기에 글로벌 재생에너지 투자 확대, 빅테크의 데이터센터 전력 확보를 위한 자체 발전소 건설 수요까지 감안하면 시장 확장 기대가 유효하다”고 봤다.

정 연구원은 “하반기 중 해상풍력 하부구조물 수주에 성공할 경우 밸류에이션 추가 확장이 가능하다. 국내 정책 모멘텀도 존재하나, 외형 측면에서는 국내보다 미국·유럽에서의 풍력 수요 증가가 더 실적에 직접적으로 영향을 미칠 것”이라고 강조했다.

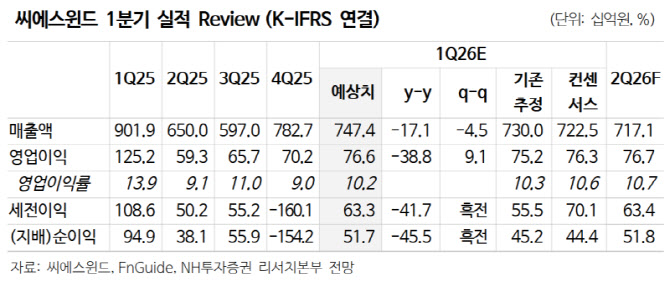

1분기 실적은 매출액 7474억원(전년 대비 -17.1%), 영업이익 766억원(-38.8%)을 기록하며 시장 컨센서스에 부합할 것으로 전망했다. 그는 “구조적인 수익성 개선을 위해서는 미국 법인의 생산성 회복이 필요하다. 수주 측면에서는 미국 육상풍력 수요를 고려할 때 연간 타워 수주 목표 17억달러 달성에는 큰 무리가 없을 전망”이라고 덧붙였다.