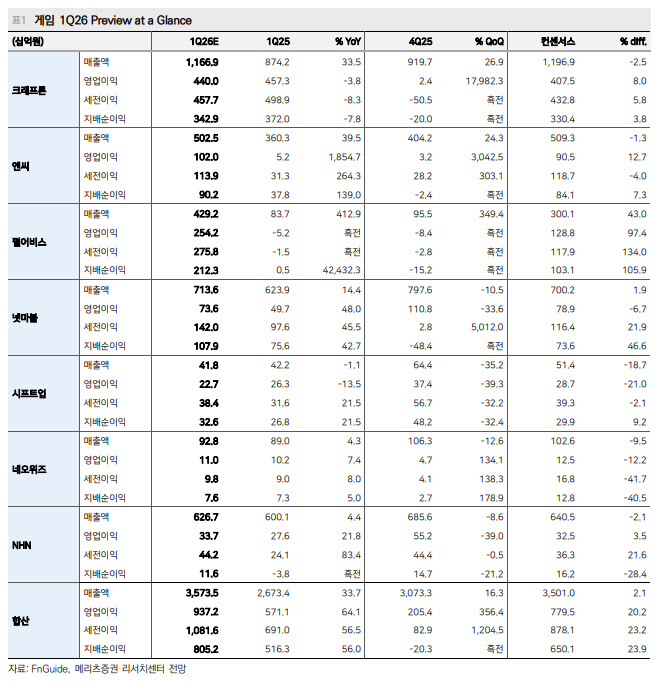

이효진 메리츠증권 연구원은 10일 보고서에서 “1분기 게임 업체 실적은 대부분 시장 눈높이 대비 견조한 성과가 예상된다”며 “7개사 합산 영업이익은 컨센서스를 20% 상회할 전망”이라고 말했다.

(표=메리츠증권)

이 연구원은 특히 1분기 실적이 개별 종목별로도 대체로 양호할 것으로 봤다. 크래프톤의 1분기 영업이익은 4400억원, 엔씨소프트는 1020억원으로 각각 컨센서스를 웃돌 것으로 추정했다. 펄어비스(263750) 역시 ‘붉은 사막’ 효과에 힘입어 영업이익 2542억원을 기록하며 흑자 전환에 성공할 것으로 예상됐다.

반면 넷마블(251270)은 영업이익 736억원으로 전년 대비 개선되지만 시장 기대에는 다소 못 미칠 것으로 전망했다. 시프트업(462870)과 네오위즈(095660)도 기존작 중심의 방어 국면 속에 컨센서스를 밑도는 실적이 예상됐다.

신작 성과도 업종 분위기를 떠받치는 요소로 제시됐다. 펄어비스의 ‘붉은 사막’은 서구권 판매 비중이 70%를 웃돌고 객단가도 10만원을 상회한 것으로 분석됐다. 보고서는 지난 3월 20일 출시 이후 31일까지 누적 판매량이 400만장에 달했고, 지난주 스팀 글로벌 매출 순위 2위를 기록했다고 짚었다. 넷마블의 ‘일곱 개의 대죄: Origin’ 역시 지난달 17일 스팀·콘솔 선출시 이후 유럽 중심으로 견조한 성과를 내고 있다고 평가했다.

다만 회사별 온도차는 여전하다는 진단도 내놨다. 시프트업과 네오위즈는 당분간 기존작으로 버티는 구간에 해당하며, 연내 의미 있는 신작이 없어 기초 체력을 점검받는 시기라는 설명이다. 시프트업은 최근 ‘언바운드’ 인수를 통해 2027년 이후 지속적인 신작 출시 체력을 보강했고, 네오위즈는 내부 프로젝트 시드를 자체 개발하며 인력 확대를 준비 중이라고 분석했다.

NHN(181710)에 대해서는 웹보드 규제 완화 효과가 본격적으로 반영되고 있다고 평가했다. 지난 2월 문체부가 웹보드 월 결제 한도를 기존 70만원에서 100만원으로 상향한 이후 2~3월 성과가 약 15% 성장한 것으로 추정했다. 여기에 클라우드 부문도 4월부터 프로젝트 수익이 인식되기 시작했고, 정부의 GPU 사업 수주 여부에 따라 2027년 이후 사업 확장 가능성도 있다고 덧붙였다.

이 연구원은 향후 업종 모멘텀의 핵심 변수로 대형 신작 라인업을 제시했다. 보고서에 따르면 4월 넷마블 ‘몬길: 스타 다이브’, 6월 ‘SOL: enchant’, 하반기 엔씨소프트 ‘아이온2’ 글로벌 확장, 카카오게임즈 ‘오딘Q’ 등이 예정돼 있다. 이미 스팀 주간 글로벌 매출 순위 40위 안에 한국 게임 5개가 이름을 올리는 등 국내 게임사의 글로벌 존재감도 높아지고 있다는 평가다.