김준영 iM증권 연구원은 13일 “전쟁이 매크로 환경을 복잡하게 만들었음에도 이익 모멘텀은 전쟁 이후 오히려 가팔라지고 있다”고 밝혔다. 반도체 12개월 선행 영업이익은 1~2월 간 약 9.7% 상승했고 전쟁 이후에는 50% 이상 확대됐다. 반도체를 제외한 코스피 12개월 선행 영업이익도 1~2월 간 3% 상승한 데 이어 전쟁 발발 이후 지금까지 6.5% 상승하며 비반도체 섹터에서도 견조한 모습을 보였다는 설명이다.

반도체를 제외하면 이익 모멘텀이 빠르게 개선되고 있는 업종으로는 IT가전(LG에너지솔루션(373220), 삼성SDI(006400)), IT하드웨어(삼성전기(009150), LG이노텍(011070)), 기계(효성중공업(298040), LS(006260)), 화학(롯데케미칼(011170), DL(000210)) 순이 꼽혔다.

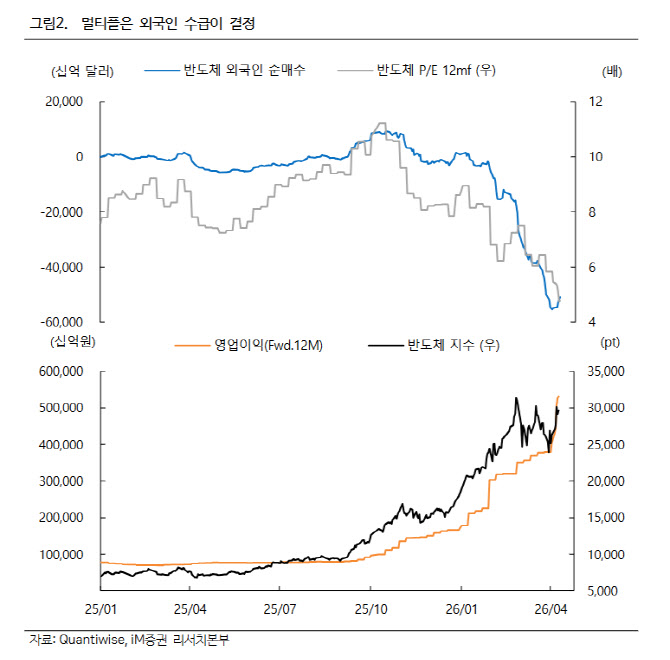

다만 코스피 12개월 선행 영업이익 중 반도체 비중이 65%로 역대 최고 수준인 만큼 결국 반도체 멀티플 확장이 지수 상승의 열쇠가 될 것이라는 분석이다.

문제는 그 반도체 멀티플이 외국인 순매도로 인해 수축 중이라는 점이다. 김 연구원은 “2025년 초 이후 외국인의 반도체 순매도가 심화되면서 반도체 섹터의 주가수익비율(P/E)은 12배 수준에서 4배대까지 줄었다”며 “같은 기간 반도체 이익 모멘텀은 오히려 상향됐다”고 진단했다.

코스피 외국인 순매도의 90% 이상이 반도체에 집중된 상황이다. 김 연구원은 “시가총액 비중보다 순매도 집중도가 훨씬 높다”며 “이는 단순한 비중 축소가 아니라 반도체에 대한 명시적 멀티플 디레이팅(할인)”이라고 설명했다. 이어 “주가가 오르는 만큼 비중을 줄여 나가는 외국인 투자자들의 패턴은 어김없이 반복되고 있다”며 “2027년 하반기 그리고 그 이후에 대한 확신이 필요하다”고 강조했다.

코스피 전반의 멀티플 확장은 아직 이르다는 판단이다. 멀티플을 결정하는 세 축인 금리(할인율), 이익 가시성, 리스크 프리미엄이 어느 것도 우호적 전환을 확인하기 어렵다는 이유에서다. 에너지 가격 상승이 인플레이션 경로를 재차 불확실하게 만들면서 연방준비제도(Fed·연준)의 금리 인하 시점이 후퇴하고 있고, 원달러 환율은 연초 이후 -1.6%로 주요 통화 중 최하위권에 있다. 특히 1400원 이상의 환율이 지속되는 한 외국인의 신규 매수 동기는 구조적으로 제약된다는 설명이다.

김 연구원은 “가장 본질적인 문제는 이익 가시성”이라며 “고대역폭메모리(HBM) 경쟁 심화, 인공지능(AI) 자본지출(CAPEX) 성장률 체감 등의 이슈 속에서 현재의 이익 모멘텀이 2027년에도 지속될 수 있느냐는 질문에 확신을 갖기 어렵다”고 밝혔다. 그러면서 “이익이 올라가는데 멀티플이 내려가는 현상의 본질은 사이클 후반부에 대한 시장의 선제적 할인에 있다”고 진단했다.

다만 반도체 이외 섹터에 대한 외국인 태도는 전혀 다르다. 2025년 1월 이후 외국인 지분율 증가 상위 업종에는 IT하드웨어(+8.2%포인트), 유틸리티(+4.7%p), 상사·자본재(+4.3%p), 건설·건축(+4.3%p) 등이 포진해 있다. 김 연구원은 “외국인이 한국을 버린 것이 아니라 한국 내에서 섹터를 재편하고 있다고 볼 수 있다”고 분석했다.

결론적으로 현 국면의 전략은 멀티플 확장에 베팅하는 것이 아니라는 판단이다. 김 연구원은 “환율 안정 시그널과 반도체 비중 축소 속도를 모니터링하면서, 외국인이 이미 지분을 늘리고 있으면서 이익 모멘텀 상위권에 위치하는 건설, IT가전, IT하드웨어, 화장품 등에서 알파(초과수익)를 탐색하는 방향이 유효하다”고 조언했다.