증권가에선 이를 두고 반도체 업황이나 개별 기업의 펀더멘털 훼손보다 전쟁 이후 커진 시장 변동성과 업종 편중 부담, 중국 메모리 업체의 부상 등이 복합적으로 작용한 결과라는 분석이 나온다. 다만 외국인의 반도체 매도 압력은 점차 진정될 가능성이 크다는 진단이다.

(표=유진투자증권)

허 연구원은 외국인의 반도체 매도 배경으로 세 가지를 꼽았다. 우선 실적 변동성이다. 보고서에 따르면 외국인 지분율이 70%를 웃도는 TSMC와 삼성전자를 비교했을 때 삼성전자의 매출과 영업이익 변동성은 TSMC보다 훨씬 높은 편이다.

특히 2020년 이후 분기 기준 영업이익 증가율의 표준편차는 삼성전자가 TSMC보다 10배 이상 큰 것으로 분석됐다. 실적 규모는 크지만 변동성 부담 역시 그만큼 크다는 의미다.

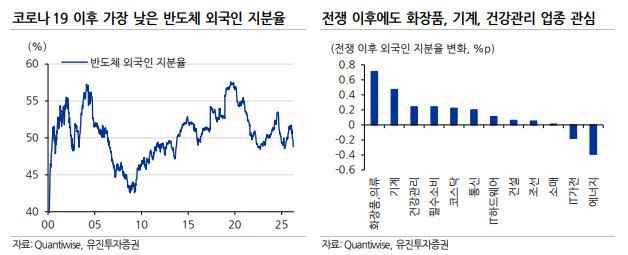

주가 측면의 변동성도 부담 요인으로 지목됐다. 국내 증시에서 반도체 시가총액 비중은 최근 40%를 웃돌았고, 이 시점 이후 반도체 업종의 외국인 지분율이 낮아지는 흐름이 나타났다.

허 연구원은 반도체 업종 비중이 과도하게 커진 상황에서 주가 변동성까지 높아지면서 위험 대비 수익률 측면의 매력이 떨어졌다고 분석했다. 반도체가 국내 주요 업종 가운데 52주 베타가 가장 높다는 점도 이런 판단에 힘을 실었다.

중국 메모리 업체들의 약진도 부담 요인으로 꼽혔다. 중국 CXMT의 D램 시장 점유율은 과거 미미한 수준에서 최근 8~10%까지 높아졌고, YMTC의 낸드 시장 점유율도 상승세를 보이고 있다. 정부 지원을 바탕으로 자국 시장이 성장한 영향이 크지만, 코로나19 이전만 해도 존재감이 거의 없던 중국 업체들이 점유율을 빠르게 늘리고 있다는 점은 한국 반도체 업종에 부담으로 작용할 수 있다는 평가다.

다만 허 연구원은 외국인의 반도체 매도가 장기화하지는 않을 것으로 봤다. 미국과 이란 간 협상 불확실성으로 베타가 높은 업종에 대한 경계는 이어질 수 있지만, 반도체 업종의 외국인 지분율은 이미 코로나19 이후 가장 낮은 48% 수준까지 떨어졌기 때문이다. 추가 매도 여력은 크지 않을 수 있다는 얘기다.

아울러 국내 금융투자, 특히 ETF 자금 유입이 외국인 매도를 상당 부분 상쇄하는 흐름도 확인된다고 분석했다.

외국인 수급이 한국 증시 전반을 외면하는 것은 아니라는 해석도 내놨다. 허 연구원은 이란 전쟁 이후에도 외국인 비중이 높아진 업종으로 화장품·의류, 기계, 건강관리, 필수소비재, 코스닥, 통신 등을 제시했다.

이는 외국인 매도가 한국 기업 실적 전반에 대한 비관론이라기보다 전쟁 이후 높아진 변동성을 관리하기 위한 포트폴리오 조정 성격이 강하다는 뜻으로 풀이된다.