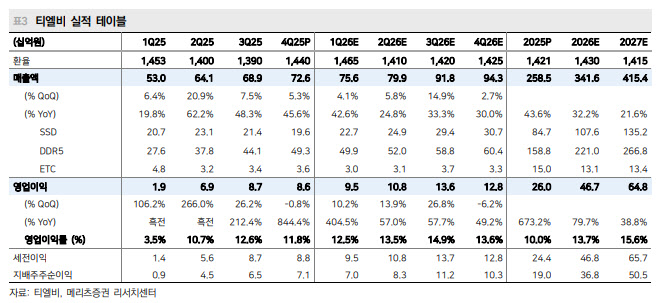

(표=메리츠증권)

티엘비는 신주 207만 3000주를 예정 발행가 5만 7900원에 발행해 약 1200억원을 조달할 계획이다. 발행 주식 수 기준 증자 비율은 21.1%다. 티엘비는 조달 자금 전액을 베트남 현지법인 2공장 신축과 신규 PCB 생산라인 구축에 투입할 예정이며, 주주가치 제고 차원에서 보통주 1주당 1주를 배정하는 무상증자도 함께 실시하기로 했다.

양 연구원은 이번 증자로 약 21%의 주당 순이익(EPS) 희석이 발생하겠지만, 그보다 중요한 변화는 생산능력 확대라고 짚었다. 현재 월 2만㎡ 수준인 고부가 PCB 생산능력은 2028년 월 4만㎡까지 확대될 전망이다. 경쟁사 대비 제한적 생산능력 탓에 성장성에 대한 의구심이 있었지만, 이번 증자를 통해 중장기 성장 경로가 한층 뚜렷해졌다는 설명이다.

이에 따라 양 연구원은 희석 효과를 반영해 적정주가를 기존보다 9.6% 낮춘 8만 5000원으로 제시하면서도, 증설 자체는 긍정적인 리레이팅 요인으로 평가했다.

DB증권도 비슷한 시각을 내놨다. 조현지 DB증권 연구원은 이번 유상증자를 “최선의 선택, 이제 성장에 집중할 시점”이라고 평가했다. 대규모 증자에 따른 지분 희석과 주가 하락 압력을 방어하기 위해 무상증자를 병행한 것으로 보이며, 조달 자금이 전액 시설투자에 쓰인다는 점에서 합리적인 의사결정이라는 진단이다.

조 연구원에 따르면 티엘비의 분기 생산능력은 현재 6만 2000㎡ 수준에서 3분기 7만 5000㎡, 2028년 1분기엔 12만㎡까지 확대될 전망이다. 목표주가는 10만원을 유지했다.

두 연구원 모두 증설의 배경으로 고부가 제품 수요 확대를 공통적으로 지목했다. 특히 양 연구원은 엔비디아 차세대 서버용 메모리 모듈 기판인 SoCAMM 시장 확대 속도가 예상보다 가파르다고 분석했다. 그는 SoCAMM용 메모리 모듈 기판 시장 규모가 2026년 1417억원에서 2027년 3410억원으로 두 배 이상 커질 것으로 추정했다. 티엘비가 DDR5와 함께 SoCAMM 등 고부가 메모리 모듈 기판에서 실적 레버리지 효과를 가장 크게 누릴 업체라는 판단이다.

조 연구원 역시 기존 계획보다 투자 규모를 2000억원에서 1200억원으로 효율화한 점에 주목했다. 외주업체 활용을 병행하면서도 생산능력 확대 효과는 유지하고, 상장주식 수가 적어 유동성이 부족했던 점도 무상증자를 통해 일정 부분 보완할 수 있다는 분석이다.

유무상증자 완료 후 발행주식 수는 983만 2630주에서 2370만 1260주로 늘어나 완전 희석 기준 EPS는 기존 대비 약 41% 수준으로 낮아질 것으로 추정되지만, 외부 자금조달 불확실성이 해소됐다는 점이 더 중요하다는 평가다.