미국 송전망에 설치된 효성중공업 765kV 초고압변압기.(사진=효성중공업)

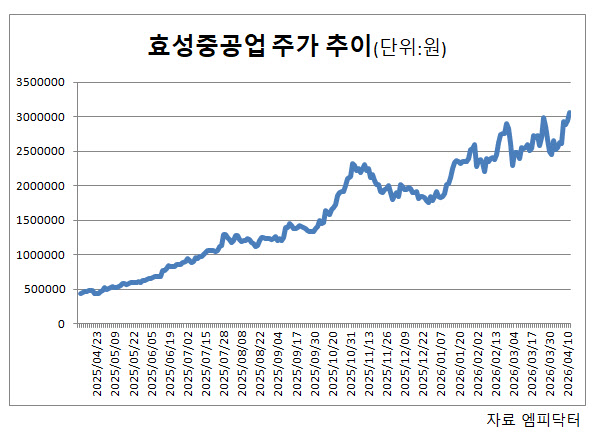

13일 한국거래소에 따르면 효성중공업은 전 거래일보다 4.01%(11만8000원) 오른 305만8000원에 거래를 마쳤다. 종가 기준 첫 300만원 돌파다.

효성중공업은 지난해 7월 14일 100만원을 돌파하며 황제주 반열에 오른 이후 불과 3개월 만인 10월 30일 210만원을 넘어서며 주가가 두 배 이상 뛰었다. 이후 조정을 거친 뒤 올해 1월 다시 200만원선을 회복했고, 지난달 25일에는 299만원까지 상승하며 300만원 돌파를 눈앞에 두기도 했다.

종가 기준 300만원 돌파는 2015년 아모레퍼시픽 이후 처음이다. 역대로는 세 번째 사례다.

앞서 1999년 12월 20일 SK텔레콤(017670)이 국내 증시 최초로 주당 300만원을 돌파했으며, 2000년 2월 11일에는 장중 507만원까지 상승한 바 있다. 이후 10대1 액면분할을 거쳐 2000년 4월 24일 재상장됐다.

아모레퍼시픽(090430) 역시 2015년 2월 24일 장중 300만원을 터치한 뒤 같은 해 3월 16일 종가 기준으로 300만원을 넘어섰다. 이후 아모레퍼시픽도 10대1 액면분할을 진행했고, 2015년 5월 8일에 재상장됐다.

효성중공업을 둘러싼 증권가 시선은 여전히 긍정적이다. 전력기기 업황 호황과 실적 성장 가시성을 감안하면 추가 상승 여력이 남아 있다는 분석이다.

금융정보업체 에프앤가이드에 따르면 효성중공업 목표주가 평균은 352만6923원으로 집계됐다. 유진투자증권, LS증권, 한국투자증권, 대신증권 등 주요 증권사들은 목표주가를 400만~410만원대로 제시하고 있다.

지난달 유진투자증권이 400만원을 제시하며 커버리지를 개시한 이후, 이달 들어 한국투자증권(360만→410만원), LS증권(350만→410만원), 대신증권(330만→400만원) 등이 잇따라 목표가를 상향했다. 현재 주가 대비 30% 이상의 상승 여력이 열려 있다는 평가다.

실적 성장세도 가파르다. 대신증권은 효성중공업의 2026년 매출을 7조1000억원, 영업이익을 1조700억원으로 전망하며 전년 대비 각각 약 19%, 43% 증가할 것으로 내다봤다. LS증권 역시 영업이익이 1조800억원 수준까지 확대될 것으로 예상했다.

단기 실적 역시 개선 흐름이 뚜렷하다. 1분기 영업이익은 약 1700억원 수준으로 전년 동기 대비 60~70% 증가가 예상되며, 매출은 1조3000억원, 영업이익률은 13% 중반대로 상승할 전망이다.

실적 개선의 핵심은 전력기기 사업이다. 허준서 유진투자증권 연구원은 “국내에서 765kV급 초고압 변압기를 생산할 수 있는 멤피스 공장의 경쟁력이 리드타임 측면에서 부각되고 있다”며 “고압 송전 중심의 사업 전략을 바탕으로 고마진 계약 확대에 따른 이익 서프라이즈 가능성이 높다”고 진단했다.

특히 미국을 중심으로 전력망 투자와 데이터센터 전력 수요가 증가하면서 초고압 변압기 수요가 구조적으로 확대되고 있다.

장남현 한국투자증권 연구원은 “효성중공업은 경쟁사 대비 선제적으로 미국 내 생산시설과 레퍼런스를 확보하고 있다”며 “북미 매출 비중 확대에 따른 이익률 개선 흐름이 지속될 것”이라고 분석했다.

글로벌 전력기기 업체들의 생산 슬롯도 이미 수년치가 확보된 상태다. 글로벌 경쟁사인 GE 베르노바의 경우 변압기 예약 슬롯이 2031년까지 확보된 것으로 알려졌다.

허민호 대신증권 연구원은 “국내 초고압 변압기 업체의 리드타임은 약 3년 수준”이라며 “GE 베르노바와 달리 국내 초고압 변압기 업체는 아직 슬롯 예약 제도를 운영하지 않거나, 슬롯 예약 제도를 운영하더라도 예약 수수료를 받고 있지는 않다. 이를 감안하면 실질적인 수주 리드타임은 5년 수준까지 확대됐을 가능성도 있다”고 설명했다.

생산능력(CAPA) 확대 역시 주목된다. 효성중공업은 미국 멤피스 공장을 중심으로 초고압 변압기 생산능력을 공격적으로 늘리고 있다. LS증권은 멤피스 공장 CAPA가 2026년 4억달러, 2028년에는 6억~7억달러 수준까지 확대될 것으로 내다봤다.

성종화 LS증권 연구원은 “효성중공업은 펀더멘털 우위에 더해 공격적인 생산능력 확대를 통해 향후 성장 업사이드를 확보하고 있다”며 “밸류에이션 측면에서도 재평가 여지가 충분하다”고 평가했다.