[이데일리 김정훈 기자]

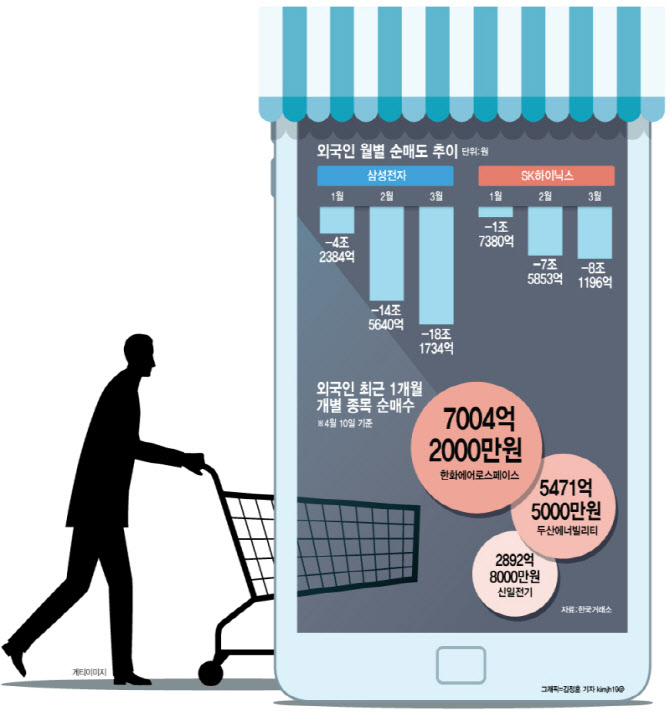

이어 두산에너빌리티(034020)(5471억5000만원)가 뒤를 이었고, 신일전기(2892억8000만원), 삼성SDI(006400)(2645억4000만원), 에이피알(278470)(2456억2000만원)이 상위 5위권에 이름을 올렸다.

반면 순매도 상위에는 반도체·자동차 간판주들이 집중됐다. 삼성전자(005930)가 9조944억원 순매도로 압도적 1위를 기록했고 SK하이닉스(000660)(-3조4692억원)가 뒤를 이었다. 현대차(005380)(-2조2389억원), 기아(000270)(-8212억8000만원)도 주요 매도 대상이었다.

월별 흐름을 보면 외국인의 반도체 이탈은 올해 들어 급격히 빨라졌다. 삼성전자에 대한 외국인 순매도는 지난 1월 -4조2384억원, 2월 -14조5640억원, 3월 -18조1734억원으로 매도 규모가 눈덩이처럼 불어났다. SK하이닉스(000660)도 마찬가지였다. 1월 -1조7380억원, 2월 -7조5853억원, 3월 -8조1196억원으로 3개월 연속 대규모 매도가 쏟아졌다. 4월 1~10일 사이에는 삼성전자(005930)(2조3911억원)와 SK하이닉스(1조5966억원) 모두 순매수로 전환했지만, 누적 매도 물량을 감안하면 회복세로 단정 짓기는 이르다.

이 같은 외국인의 반도체 집중 매도를 두고 증권가에서는 삼성전자 영업이익 변동성이 대만 TSMC의 10배를 넘을 만큼 실적 변동성이 높은 데다, 반도체 시가총액 비중이 40%를 웃돌면서 위험 대비 수익률 매력이 떨어진 것, 코로나19 이전 존재감이 없었던 중국 업체들의 D램 시장 점유율이 8~10%까지 급등한 것이 복합 작용한 결과로 분석한다.

이익 모멘텀과 주가 흐름 간 간극도 극에 달했다. 지난 7일 공개된 삼성전자의 1분기 영업이익 잠정치는 57조2000억원으로, 컨센서스(시장 추정치) 상단인 54조원을 훌쩍 상회하는 어닝 서프라이즈였다. 외국인 매도세에 실적 눈높이를 주가가 따라가지 못하면서 반도체 12개월 선행 주가수익비율(P/E)은 지난해 1월 12배에서 현재 4배대로 쪼그라든 상태다.

시장 일각에서는 2027년 이후 반도체 사이클에 대한 불확실성이 핵심 원인으로 작용하고 있다는 분석도 있다. HBM(고대역폭메모리) 경쟁 심화, AI(인공지능) CAPEX(자본지출) 성장률 둔화 가능성 등 이슈 속에서 현재의 이익 모멘텀이 2027년에도 지속될 수 있느냐는 질문에 외국인이 먼저 회의적인 답을 내리고 있다는 분석이다.

다만 매도 압력이 무한정 이어지지는 않을 것이라는 시각도 있다. 허재환 유진투자증권 연구원은 “외국인 투자자들의 반도체 업종 지분율은 코로나19 이후 가장 낮은 48%”라며 “추가 매도 압력은 진정될 가능성이 높다”고 내다봤다. 국내 금융투자, 즉 상장지수펀드(ETF) 자금에 의한 수급의 힘이 개선되고 있다는 점도 긍정적 요소로 꼽혔다.

주목할 것은 외국인이 한국 시장 자체를 버리지 않았다는 점이다. 김준영 iM증권 연구원은 “외국인이 한국을 버린 것이 아니라 한국 내에서 섹터를 재편하고 있다고 볼 수 있다”며 “지난해 1월 이후 외국인 지분율 증가 상위에는 IT하드웨어, 건설, 증권, 에너지 등이 포진해 있다”고 밝혔다.

시장 전문가들은 현 국면에서 멀티플 확장에 베팅하기보다는 환율 안정 시그널과 반도체 비중 축소 속도를 모니터링하면서, 외국인이 이미 지분을 늘리고 있으면서 이익 모멘텀 상위권에 위치한 건설·IT가전·IT하드웨어·증권·에너지 등에서 초과수익 기회를 탐색하는 전략이 유효하다고 조언한다.