금융감독원(이하 금감원)은 새로운 기준서 도입의 원활한 준비를 유도하고 정보이용자에게 유용한 정보를 제공할 수 있도록 K-IFRS 제1118호 적용 영향의 사전 주석공시 모범사례를 배포한다고 14일 밝혔다.

(사진=금감원)

이날 금감원에 따르면, K-IFRS 제1118호 도입 시 기업이 적용할 회계정책과 기존 정책 간 주요 차이점 등 회계정책 변경사항을 공시해야 한다. 정보이용자의 이해를 제고하기 위해 영업손익의 개념 변경과 관련한 충분한 정보를 제공하고 손익의 범주 분류, 현행 영업손익과의 차이, 현행 영업손익도 주석으로 공시한다는 점 등을 기재해야 한다.

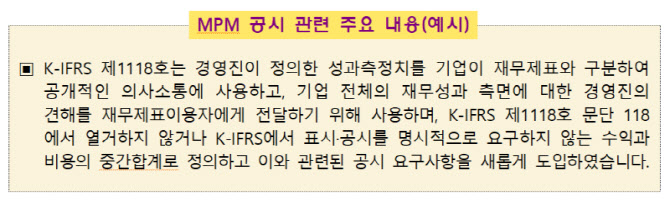

새롭게 도입된 ‘경영진이 정의한 성과측정치(MPM) 공시’와 관련해서도 MPM의 정의, 공시 요구사항 등의 정보를 제공해야 한다.

현금흐름표에 대한 일부 개정이 이뤄졌으며, 개정에 따라 간접법에 따른 영업활동현금흐름 산정의 출발점이 당기순손익에서 영업손익으로 변경됐다. 이자 및 배당 관련 현금흐름에 대한 분류 선택권도 삭제됐다.

K-IFRS 제1118호 도입의 주요 영향을 기업이 재무제표를 분석한 정도에 따라 사전에 주석을 공시해야 한다. 가령 손익의 분류 변경에 따른 영업손익의 변동과 그 주요 원인 등을 구체적으로 설명하고 기업이 특정한 주된 사업활동을 영위하는 경우 일부 손익의 범주 분류가 달라지므로 사업활동 평가 관련 정보도 제공한다.

기업이 외부에 보고 중인 비(非)회계기준 재무정보 중 MPM에 해당하거나 새롭게 사용할 MPM이 있는 경우 관련 내용을 설명하고 MPM이 확정되지 않은 경우에는 MPM 평가 관련 진행 상황을 공시해야 한다.

아울러 현금흐름표 회계기준 변경에 따른 기업의 영업활동현금흐름 변동 내역과 그 주요 원인에 대한 설명을 기술하고 구체적인 영향을 합리적으로 산정할 수 없는 경우 현금흐름 변동에 영향을 미칠 것으로 예상되는 주요 항목을 공시해야 한다.

금감원은 “유관기관을 통해 사전 주석공시 모범사례를 안내하는 한편, 향후에도 지속적인 홍보·교육을 통해 새로운 회계기준이 시장에 원활히 안착할 수 있도록 지원해나갈 예정”이라고 했다.

한편 K-IFRS 제1118호는 2027년 1월 1일 이후 최초로 시작되는 회계연도부터 적용해야 하며 조기적용도 허용된다. K-IFRS 제1118호는 손익계산서에 포함된 모든 수익과 비용을 영업·투자·재무 등의 범주로 분류하도록 규정하고 영업손익·재무손익및법인세비용차감전손익 및 당기순손익의 표시를 의무화한다.

영업손익을 주된 영업활동과 관련된 손익으로 한정하는 현행과 달리 모든 수익과 비용 중 투자·재무 등에 속하지 않는 잔여범주로 정의해 영업손익 개념이 변경되며 비(非)회계기준 재무정보 공시의 투명성 강화 등을 위해 ‘경영진이 정의한 성과측정치(MPM)’와 관련한 공시를 새롭게 도입한다.