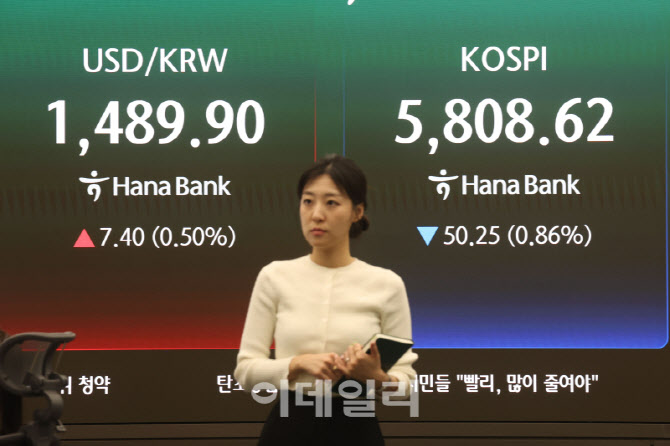

13일 서울 중구 하나은행 본점 딜링룸에 코스피 종가가 표시돼 있다. (사진=이영훈 기자)

지난 2~3월 외국인은 주가 상승에 따른 차익실현, 국고채 만기 상환 및 중동의 지정학적 리스크 등의 영향 등으로 한국 주식과 채권 시장에서 약 66조원 순매도를 나타냈다. 특히 3월 한 달간 55조원 순매도가 집중됐다.

그러나 중동 사태 완화가 기대되는 4월 이후 외국인은 실적과 펀더멘털에 초점을 맞출 것이라는 전망이다. 특히 전 세계 증시에서 수익성 대비 가장 낮은 밸류에이션을 기록하고 있는 코스피 시장에 대한 관심이 증폭될 것으로 기대된다.

현재 12개월 선행 코스피 PBR은 1.4배로 전 세계 증시 평균 (PBR 3.1배), 아시아 신흥국 평균 (PBR 2.0배) 대비 큰 폭으로 할인 거래되고 있다. 한국과 유사한 자기자본이익률(ROE) 20% 수준의 국가들과 PBR을 비교하면 미국은 4.5배, 대만 3.9배, 한국 1.4배로 차이를 보인다.

김 본부장은 “향후 코스피는 상법 개정에 따른 지배구조 개선 등과 같은 정부의 자본시장 활성화 대책 영향으로 PBR 밸류에이션 멀티플이 빠르게 확장할 것”이라며 “반도체 중심의 실적 호전 사이클 진입으로 향후 글로벌 투자자들의 매력적인 투자처로 부상할 전망”이라고 강조했다.

2026년 코스피 영업이익은 삼성전자, SK하이닉스 중심의 메모리 반도체 실적 호전에 힘입어 전년 대비 165% 증가한 792조원, 순이익은 같은 기간 184% 증가한 606조원으로 추정했다. 2027년 코스피 영업이익은 1044조원으로 전년 대비 22% 증가해 1000조원을 상회할 것으로 내다봤다.

김 본부장은 “향후 메모리 산업은 TSMC 사업 구조와 유사하게 선수주 후생산 파운드리형으로 진화할 가능성이 높다”며 “이는 한국 메모리 반도체 업체들의 밸류에이션 재평가를 견인할 핵심 요인으로 작용할 전망”이라고 분석했다. 이어 “특히 삼성전자, SK하이닉스의 글로벌 영업이익 순위는 2026년 2위, 4위로 전망되지만 2027년에는 1위 삼성전자, 2위 엔비디아, 3위 SK하이닉스 등으로 순위 변동이 예상된다”고 말했다.

반도체 실적 호조는 정부 재정 건전성 확대와 원·달러 환율 안정 등으로 이어져 매크로 선순환 구조를 나타낼 수 있다는 분석이다.

김 본부장은 “반도체 업황 개선에 따른 법인세 증가는 향후 국채 발행 부담 완화로 이어질 전망”이라며 “2026년 삼성전자와 SK하이닉스의 법인세 규모는 전년 대비 12배 증가한 141조원으로 전망되고 2027년 양사의 법인세 규모는 전년 대비 44% 늘어난 203조원 수준으로 추정된다”고 설명했다. 그러면서 “정부가 초과 세수를 활용해 국채 순상환에 나선다면 채권 시장은 더욱 긍정적으로 받아들일 것으로 기대된다”고 했다.

김 본부장은 “2026년 삼성전자와 SK하이닉스 예상 순이익은 3168억달러로 한국 외환 보유액의 75% 수준을 차지한다”며 “향후 평택 P5 및 용인 반도체 클러스터의 중장기 투자 집행을 고려하면 상당 부분의 달러 유입이 예상되어 향후 원·달러 환율의 안정화에 크게 기여할 전망”이라고 내다봤다.

아울러 “메모리 반도체를 제외한 2026년 코스피 영업이익도 전년 대비 37% 증가할 것으로 예상된다”며 “코스피 시장의 실적 개선은 반도체 중심에서 방산, 조선, 기계, 정유, 에너지, 로봇 등으로 확산이 기대된다”고 덧붙였다.