정준섭 NH투자증권 연구원은 “삼성화재는 자본정책이 시장 눈높이에 다소 못미치면서 주가가 약세를 보였다”면서도 “실적은 여전히 견고한데다, 배당수익률도 4%에 근접해 추가 하락 여지는 제한적”이라고 밝혔다.

투자의견은 상향에 대해서는 “목표주가와 현재 주가의 괴리가 확대되었기 때문”이라며 “아직 회사의 자본정책 진전은 없었지만, 최근 주가는 충분히 하락했다고 판단한다”고 설명했다.

다만 추가적인 주가 상승을 위해서는 조건이 필요하다는 분석이다. 그는 “의미 있는 주가 리레이팅을 위해서는 전향적인 자본정책이 필요하다”며 “주가 상승이 나타나려면 시장 눈높이에 부합하는 자본 배치 및 주주환원 방식 제시가 요구된다”고 지적했다.

최근 주가 부진의 배경도 짚었다. 정 연구원은 “지난 2월 실적발표 컨퍼런스콜에서 자본 효율성 제고 방안과 삼성전자 관련 이익 환원 방식이 구체적으로 제시되지 못한 점이 최근 주가 약세의 주요 원인”이라고 분석했다.

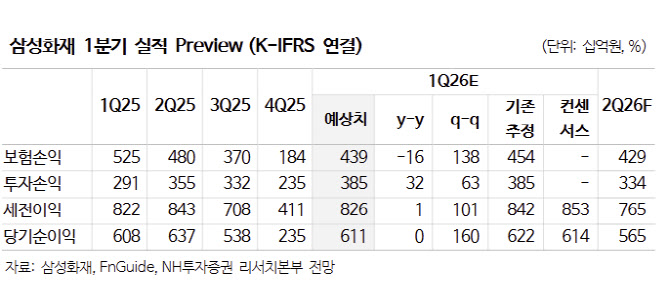

실적은 견조한 흐름이 이어질 전망이다. 그는 “삼성화재의 2026년 1분기 지배순이익은 6111억원으로 견조한 실적이 예상된다”며 “보험손익은 전년 동기 대비 16.3% 감소한 4393억원 장기보험 예실차 부진은 지속되나 악화 폭은 축소될 예정이며, 자동차보험은 악화 추세를 지속할 것”이라고 짚었다.

또 “투자손익은 전년 동기 대비 32% 증가한 3846억원으로 전망된다”며 “양호한 이자수익과 배당수익 덕분이며, 캐노피우스 지분법 이익도 유입된다”고 덧붙였다.