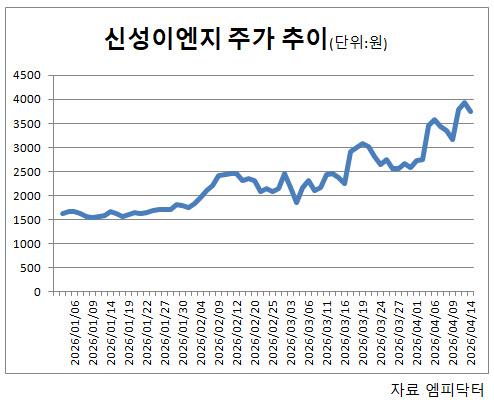

JP모건은 기존에 신성이엔지 주식 952만6245주(4.63%)를 보유하고 있었으며, 지난 7~8일 이틀에 걸쳐 장내 매수를 통해 361만8544주(1.76%)를 추가 취득했다. 지분율이 5%를 넘어서면서 보고 의무가 발생했고, 보유 목적은 단순투자다.

신성이엔지의 주력 사업은 반도체·디스플레이·이차전지 공정에 필요한 클린룸과 공조 설비다. 매출 비중은 지난해 기준 클린환경 사업부문 5056억원(89.1%), 재생에너지 사업부문 580억원(10.2%) 수준이다.

특히 클린룸 주요 장비인 산업용 공기청정기(FFU) 분야에서 신성이엔지는 국내 시장 점유율 1위(60% 이상)를 차지하고 있다. 2025년 말 기준 FFU 누적 판매량은 240만대에 이른다.

최근에는 데이터센터용 항온항습 장비와 태양광 사업을 병행하며 사업 영역을 확대하고 있다. 데이터센터는 전력 사용량과 발열이 큰 시설로 공조 설비 수요가 필수적이다. 여기에 전력 비용 부담이 커지면서 재생에너지 수요도 함께 증가하는 구조다.

수주 흐름도 개선되고 있다. 신성이엔지는 올해 1분기 신규 수주 2015억원을 기록했다. 전년 동기 대비 57%, 직전 분기 대비 36% 증가한 수준이다.

주요 수주로는 앰코테크놀로지코리아 송도공장 클린룸 공사(94억7800만원), 코리아써키트 P1B 공장 MSF 클린룸 구축공사(121억5000만원), 삼성물산 충남 아산 시스템실링 공사(151억9700만원) 등이 포함됐다.

증권가에서도 실적 회복 가능성에 주목하고 있다. 올해 클린룸 사업부 매출은 6200억원, 2027년에는 7100억원으로 확대될 전망이다.

김학준 키움증권 연구원은 “클린룸은 현재 국내외 반도체 시장 호황에 힘입어 기존에 지연되던 공사들이 빠르게 진행되고 있으며 이에 따른 실적 개선세가 이어지고 있다”며 “올해는 차기 예정된 공사들도 빠르게 진행될 것”이라고 분석했다.

삼성전자 평택5공장도 하반기 착공이 예상된다. 5공장은 기존 4공장 대비 규모가 커 매출 기여도 역시 확대될 전망이다. SK하이닉스 역시 용인 페이즈 2~3가 예정돼 있으며 청주, 인디애나 프로젝트도 입찰이 진행될 계획이다. 이에 따라 관련 실적 성장세가 이어질 것으로 예상된다.

데이터센터 사업도 주요 성장 동력으로 꼽힌다. 김 연구원은 “데이터센터향 공조 설비와 태양광 사업을 결합한 패키지 공급이 가능하다는 점에서 사업 확장성이 높다”며 “관련 수요 확대에 따른 실적 기여도가 점진적으로 증가할 것”이라고 설명했다.

재생에너지 사업 역시 개선 흐름이 이어질 전망이다. 태양광 설계·조달·시공(EPC)을 중심으로 올해 처음으로 분기 매출 200억원을 넘어섰다. 기업들의 RE100(재생에너지 100% 사용) 대응 수요 증가도 긍정적인 요인으로 꼽힌다.

고영민 다올투자증권 연구원은 “데이터센터 지붕에 태양광 모듈을 적용하는 사업이 1분기 말 구체화된 이후 연말부터 본격화될 것”이라며 “내년 30MW 규모만 반영해도 재생에너지 사업부 흑자 전환이 가능하다. 그간 손익분기점 수준이었던 점을 감안하면 의미 있는 변화”라고 짚었다.