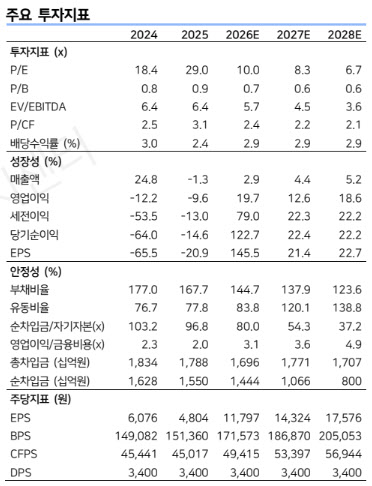

박 연구원은 “국내 음료와 주류 시장의 저성장이 이어지면서 성장은 일부 카테고리에만 국한되고 있다”며 “음료 부문에서는 제로 탄산과 에너지드링크, 주류에서는 새로 소주와 즉석음용음료(RTD) 카테고리만 견조한 성장세를 유지하고 있다”고 설명했다.

이어 “올해 들어 소비재 인플레이션 압박이 재차 심화되면서 단기간 내 내수 소비 반등을 기대하기는 어려운 상황”이라고 덧붙였다.

다만 1분기 수익성은 개선될 것으로 예상했다. 그는 “전년도 낮은 기저와 함께 고정비, 물류비, 인건비 절감 효과가 반영돼 올해 1분기 가파른 증익이 가능할 전망”이라며 “지난해 수익성 악화의 주요 원인이었던 높은 원재료 가격 부담이 완화되고 있는 점도 긍정적”이라고 밝혔다.

특히 “오렌지 농축액 선물 가격은 전년 대비 약 50% 하락한 것으로 파악되며, 이는 1분기 수익성 개선에 크게 기여할 것”이라고 설명했다.

다만 2분기 이후에는 이익 변동성이 커질 것으로 전망했다. 박 연구원은 “중동 사태의 지속으로 비용 변수의 불확실성이 확대되며 2분기 이익 변동성은 확대되는 국면에 진입하고 있다”며 “원재료 가격 안정에도 불구하고 포장재 가격 상승세와 원화 약세가 부담 요인으로 작용하고 있다”고 말했다.

그는 “알루미늄 선물 가격은 지난해 미국의 상호 관세 이후 상승세가 이어지고 있으며, 1분기 기준 전년 대비 약 22% 상승한 것으로 파악된다”며 “가격 상승분이 실적에 반영되는 시차(래깅)를 고려하면 2~3분기 시점에 본격적으로 반영될 전망”이라고 분석했다.

이어 “중동 사태의 장기화 여부가 향후 이익 방향성을 결정하는 핵심 변수로 작용할 것이지만 현 시점에서 이를 예측하기는 어렵다”면서도 “원가 부담 확대에도 불구하고 지속적인 비용 절감 기조가 이어지고 있다는 점은 수익성 하방을 일정 부분 제한하는 요인”이라고 덧붙였다.