이승영 NH투자증권 연구원은 15일 보고서에서 한화솔루션이 약 2조 4000억원 규모의 주주배정 유상증자를 결정했고, 한화는 배정주식의 120%에 해당하는 최대 청약한도로 참여할 계획이라고 설명했다. 이에 따라 한화의 예상 출자금액은 8439억원 수준이며, 최종 출자 규모는 발행가액과 배정 결과에 따라 달라질 예정이다.

(표=NH투자증권)

이번 증자의 배경엔 한화솔루션의 재무구조 개선 필요성이 자리하고 있다. 한화솔루션은 조달 자금 가운데 1조 5000억원을 회사채와 단기 기업어음(CP), 시설대 등 채무 상환에 쓰고, 9000억원은 텐덤 양산 검증과 양산라인 구축 등 미래 성장 투자를 위한 시설자금으로 활용할 계획이다. 한화솔루션은 2024년 이후 약 1조 6000억원 규모 자산 매각과 7000억원 규모 신종자본증권 발행 등으로 재무구조 개선에 나섰지만, 2025년 말 기준 연결 순차입금은 약 12조 6000억원, 부채비율은 196.3%까지 높아진 상태다.

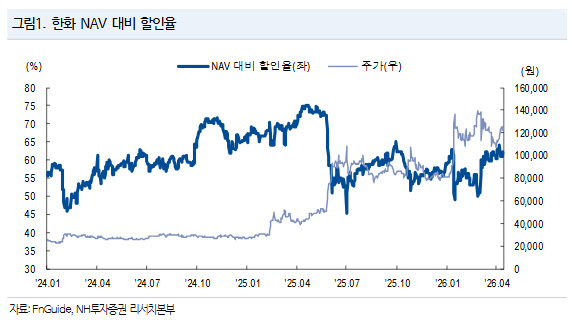

이 연구원은 단기 부담보다 중장기 가치 재평가 가능성에 주목했다. 그는 한화의 현재 순자산가치(NAV) 대비 할인율이 62.8%로 여전히 높은 저평가 구간에 있다며, 향후 인적분할을 통한 복합회사 할인율 축소 가능성과 주주환원 가시성 확대 등을 고려하면 주가 상승 여력은 충분하다고 판단했다.

본업에 대한 기대도 유지됐다. 건설 부문은 수익성 중심의 사업 운영을 이어가는 가운데, 약 8조 7000억원 규모의 이라크 비스마야 신도시(BNCP) 사업이 재개될 경우 매출 확대와 수익성 개선이 가능할 것으로 전망됐다. 다만 중동 리스크로 인해 현재 이라크 국무회의 승인 절차는 지연되고 있다.

국내에선 복합개발 사업을 중심으로 중장기 수익 기반을 확보하고, 정비사업과 환경사업, 데이터센터 등으로도 사업을 넓혀갈 계획이다.

글로벌 부문 역시 산업용 화약과 트레이딩, 질산, 바이오 및 방산 소재를 축으로 사업 확대가 기대됐다. 특히 산업용 화약은 용인 반도체 클러스터와 신공항 등 대형 인프라 수요 증가의 수혜가 예상되며, 트레이딩 사업은 에탄과 청정 암모니아 등 신규 사업을 준비 중인 것으로 전해졌다. 바이오 소재 국산화와 방산 소재 사업도 성장 축으로 제시됐다.

한편 한화솔루션 유상증자 일정은 오는 5월 14일 신주 배정 기준일을 거쳐 6월 22~23일 구주주 청약, 6월 25~26일 일반공모 청약 순으로 진행된다. 신주 상장 예정일은 7월 10일이다.