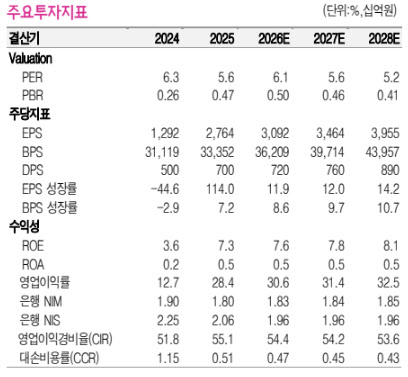

(자료 제공=흥국증권)

유 연구원은 “1분기 지배주주순이익은 전년 동기 대비 1.0% 증가한 1577억원으로 컨센서스를 소폭 상회할 전망”이라며 “이자이익은 4348억원으로 1.1% 증가할 것”이라고 설명했다.

그는 “은행 원화대출은 가계부문이 중도금대출 중심으로 1%대 성장하고 기업대출이 3%대 성장하면서 전분기 대비 2.6% 증가할 것”이라며 “순이자마진(NIM)은 전분기 대비 2bp 하락한 1.81%를 기록할 것”이라고 전망했다.

비이자이익도 견조할 것으로 봤다. 유 연구원은 “수수료이익이 증권 브로커리지를 중심으로 성장세를 유지하는 가운데 시중금리 상승에 따른 유가증권 손익 감소 영향에도 비이자이익은 1075억원으로 전년 동기 대비 0.9% 증가할 전망”이라며 “충당금전입액도 경상적인 수준을 유지할 것”이라고 설명했다.

주주환원 확대도 주목할 부분으로 꼽았다. 그는 “올해 총주주환원율은 42.0%로 하반기 500억원 규모의 추가 자사주 매입·소각이 이뤄질 것”이라며 “기업가치 제고 계획상 제시했던 1500억원 규모의 자사주 매입·소각 목표도 조기 달성이 가능할 전망”이라고 밝혔다.

이어 “지난 3월 정기주주총회에서 2900억원의 감액배당 재원을 확보한 만큼 자사주 매입·소각 중심의 주주환원 기조가 지속될 것”이라며 “올해 연간 주당배당금(DPS)은 720원, 배당수익률은 4.0%로 예상된다”고 덧붙였다.

유 연구원은 “현재 선행 주가순자산비율(PBR) 기준 0.5배에 불과해 경쟁사 대비 밸류에이션 매력이 높은 가운데 자사주 매입·소각 가속화에 따른 멀티플 개선 여지도 충분하다”며 “향후 비은행 자회사들의 본격적인 실적 회복이 확인될 경우 추가적인 재평가도 가능할 것”이라고 밝혔다.