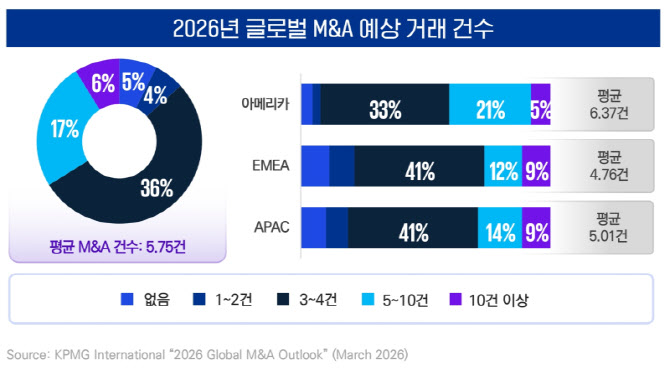

(사진=KPMG)

보고서는 글로벌 M&A 시장이 지난해 회복세를 보인 데 이어 2026년에도 딜 모멘텀이 강화될 것으로 전망했다. 응답자들은 올해 평균 M&A 건수를 약 6건 정도로 예상했고,응답자 56%는 2025년 대비 딜 파이프라인이 증가할 것으로 기대했다. 다만 지역별 회복 속도가 차별화되는 멀티스피드 양상이 나타날 것으로 예측된다. 특히 미국 기업들이 상대적으로 견조한 자본시장과 거래 인프라를 기반으로 시장 회복을 주도할 것으로 평가된다.

투자 주체 간 리스크 수용 성향 차이도 시장 구조 변화의 주요 변수로 지목됐다. 사모펀드는 드라이파우더와 투자 기간 압박을 바탕으로 보다 적극적인 거래에 나서는 반면, 기업은 전사적 혁신과 통합 리스크를 고려해 선별적 인수 전략을 유지하는 모습이다. 이에 따라 M&A 경쟁 구도 역시 거래 규모와 구조, 시점 측면에서 재편되고 있다.

거래 규모 측면에서는 10억 달러 미만의 중소형 딜 중심으로 시장이 형성될 것으로 관측된다. 투자자들은 단순한 외형 확대보다 통합 역량 확보, 운영 효율화, 포트폴리오 최적화를 통한 구조적 가치 창출이 가능한 거래를 우선시하는 기조를 보이고 있다.

이 가운데 카브아웃은 단순한 자산 매각을 넘어 기업의 리스크를 선제적으로 관리하고 자본 효율성을 높이는 전략적 수단으로 자리매김하고 있다. 실제로 응답자의 절반 가량은 향후 1~2년 내 카브아웃 활동이 증가할 것으로 내다봤다. 기업들은 이를 통해 운영 효율성 제고, 핵심 사업 집중, 재투자 재원 확보 등을 동시에 달성하려는 것으로 풀이된다.

기술 측면에서는 인공지능(AI)이 M&A 전 과정에 걸쳐 핵심 역할을 수행할 것으로 평가된다. AI는 딜 소싱부터 실사, 가치평가, 통합 전략 수립까지 전 단계에서 분석 범위를 확장하고 의사결정 정밀도를 높이며 투자 적격성 판단 기준 자체를 재정의하는 요소로 작용하고 있다.

보고서는 특히 향후 M&A 성패를 가르는 핵심 변수로 ‘조직적 실행 역량’을 꼽았다. 카브아웃, 조인트벤처, 단계적 지분 투자 등 복잡한 거래 구조가 확대되면서 단순한 의사결정 능력을 넘어 자산의 분리·통합을 안정적으로 수행할 수 있는 실행 체계와 거버넌스가 중요해지고 있다는 설명이다.

아울러 규제, 조세, 지정학 리스크가 복합적으로 작용하는 환경에서 기업들은 개별 딜 중심 접근을 넘어 포트폴리오 차원의 전략적 의사결정을 강화하고 있으며 이러한 변화가 향후 M&A 시장의 구조적 흐름을 형성할 것으로 예상된다.

삼정KPMG 김진원 부대표는 “2026년 M&A 시장에서는 과감한 투자보다 철저한 실행 원칙과 재현 가능한 운영 체계를 갖춘 조직이 경쟁 우위를 확보할 것”이라고 진단했다. 보고서 전문은 삼정KPMG 홈페이지에서 확인할 수 있다.