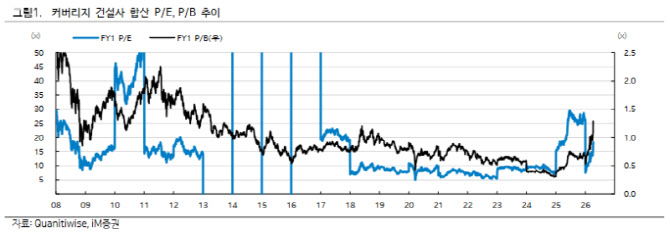

배세호 iM증권 연구원은 15일 보고서에서 건설주 랠리를 크게 두 단계로 나눴다. 올해 1~3월에는 글로벌 원전 발주 확대 기대가 주가를 끌어올렸고, 4월 이후엔 이란 전쟁 이후 중동 재건 모멘텀이 더해졌다는 설명이다.

연초 이후 주가 상승률은 대우건설(047040) 508%, DL이앤씨(375500) 141%, 삼성E&A(028050) 115%, 현대건설(000720) 90%, GS건설(006360) 90%에 달했다고 분석했다. 이에 따라 배 연구원은 건설 업종 투자의견을 기존 ‘중립’에서 ‘비중 확대’로 상향하고, 삼성E&A와 DL이앤씨를 최선호주로 제시했다.

배 연구원은 이번 전쟁이 에너

(표=iM증권)

여기에 호르무즈 해협 봉쇄 우려까지 겹치며 각국이 원유와 LNG 조달 차질을 경험한 만큼 에너지 수입선 다변화와 발전원 확충이 본격화할 수 있다는 것이다. 보고서는 호르무즈 해협 통과 물량이 글로벌 원유의 38%, LNG의 20%에 달한다고 짚었다.

특히 원전이 최대 수혜 분야로 지목됐다. 배 연구원은 미국과 유럽을 중심으로 원전 개발 계획이 구체화되고 있고, 한국 건설사들의 참여 기회도 늘어날 것으로 전망했다.

보고서에 따르면 미국은 2030년까지 대형 원전 10기 착공을 목표로 하고 있으며, 유럽 각국도 신규 원전 프로젝트를 추진 중이다. 한국 역시 11차 전력수급기본계획에 신한울 3·4호기 외에 신규 원전 2기 개발 계획을 담고 있다.

한국형 원전의 경쟁력으로는 검증된 노형과 상대적으로 낮은 건설 단가, 정책금융 지원 가능성이 꼽혔다. APR-1400은 국내외에서 다수의 시공 경험을 확보했고, UAE 바라카 원전 등 해외 실적도 쌓아왔다. 보고서는 한국 원전 건설 단가가 프랑스나 미국 대비 30% 이상 낮은 수준이라고 평가했다. 여기에 한국수출입은행 등 정책금융 지원과 대미투자특별법에 따른 미국 프로젝트 참여 가능성까지 더해져 팀코리아의 수주 경쟁력이 높아질 수 있다고 분석했다.

대미 투자 확대도 건설업에 새 기회로 제시됐다. 한국은 미국과의 협력 과정에서 3500억달러 규모의 투자 계획을 약정했고, 이 가운데 2000억달러가량이 에너지, 반도체, 의약품, 핵심광물 등에 투입될 것으로 언급됐다.

배 연구원은 이 자금이 미국 내 원전, LNG 터미널, 원유 시추·정제, 신재생 에너지 인프라 등으로 이어질 가능성이 크다고 봤다. 실제 텍사스 원전 프로젝트에는 현대건설이, 인디애나 저탄소 암모니아 프로젝트와 루이지애나 SAF 프로젝트에는 삼성E&A가 참여하고 있다고 설명했다.

중동 재건 역시 또 다른 핵심 투자 포인트다. 그는 이란 전쟁 여파로 중동 9개국 최소 40개 에너지 시설이 심각한 피해를 입었고, 재건 비용은 약 250억달러에 달할 것으로 추산했다. 이 가운데 설계·조달·시공(EPC) 비중이 88%를 차지해 실제 수혜가 건설사들에 집중될 가능성이 크다고 봤다. 카타르 라스라판 LNG, 이란 사우스파르스 가스전, 사우디 정유시설 등이 피해 사례로 제시됐다.

국내 건설사 가운데서는 삼성E&A가 중동 재건 수요의 최대 수혜 후보로 지목됐다. 바레인 Bapco 정유시설은 삼성E&A가 과거 수주한 프로젝트로, 최근 화재 이후 불가항력을 선언한 상태다. 배 연구원은 이 시설에서 향후 정비 및 복구 수요가 발생할 가능성이 크다고 봤다.

아울러 중동 누적 수주 경험과 현재까지의 사업 지속성을 고려하면 삼성E&A와 현대건설이 재건 시장에서 상대적으로 유리한 위치에 있다고 평가했다.

배 연구원은 DL이앤씨의 목표주가를 6만원에서 14만 5000원으로, 삼성E&A 목표주가는 5만 6000원에서 6만 7000원으로 각각 상향했다.