[나노 바나나2(Nano Banana2)를 활용한 이미지]

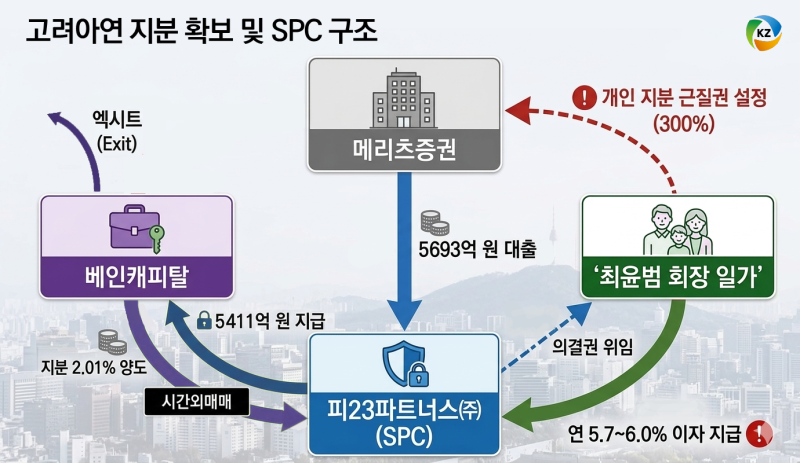

15일 금융감독원 전자공시시스템에 따르면 메리츠증권이 설립한 특수목적법인(SPC) 피23파트너스는 최윤범 회장 등 11인의 특별관계자와 주주간 계약을 체결하고 베인캐피탈이 보유하던 지분 2.01%(41만9082주) 인수를 확정했다. 이번 딜을 위해 피23파트너스는 메리츠증권으로부터 5693억원을 빌려 이중 5411억원을 지분 인수에 활용했다.

이번 딜의 핵심은 ‘낮은 금리’와 ‘높은 담보’의 교환이다. 메리츠는 이번 지분 인수 자금을 SPC에 제공하며 연 5.70~6.00% 수준의 이자율을 설정했다. 과거 베인캐피탈이 최 회장 측에 요구했던 목표 수익률(연 15%)과 비교하면 최 회장의 재무 부담을 절반 이하로 낮춰준 파격 대우다.

하지만 세상에 공짜는 없었다. 메리츠는 이번 대출에 대한 담보유지비율을 300%로 설정했다. 통상적인 주식담보대출 비율(140~170%)의 두 배에 달한다. 주가가 현재의 3분의1 토막이 나더라도 메리츠는 원금을 단 1원도 잃지 않겠다는 강력한 의지를 계약에 박아넣은 셈이다. 최 회장 입장에선 이자 부담은 덜었지만, 주가가 하락할 경우 엄청난 양의 추가 담보를 입고해야 하는 ‘마진 콜’ 공포를 안게 됐다.

메리츠가 철저히 돈 냄새만 맡고 들어왔다는 증거는 또 있다. 메리츠는 취득한 지분의 의결권 전량을 최 회장 측이 행사하도록 약정했다. 또 주주간계약에 따라 취득한 주식의 임의 처분이 금지되고, 기존 주주들에게 콜옵션(우선매수권)을 부여했다. 금융당국의 금산분리 규제를 피하는 동시에, 경영권 분쟁이라는 피곤한 싸움에는 발을 담그지 않은 채 이자 수익과 확고한 담보권만 챙기겠다는 전략이다.

메리츠는 이번 딜을 통해 연간 수백억원의 수익을 얻어갈 전망이다. 메리츠는 실제 집행된 5411억원에 대해 연 6%의 이자로 연간 약 325억원의 이자 수익을 챙기게 된다. 여기에 통상적인 인수금융 수수료까지 더해지면 메리츠가 챙길 실익은 더 커진다. 통상 딜 규모의 1~2% 수준을 선취하는데, 1%만 잡아도 54억원 규모다.

당초 거론됐던 메리츠의 ㈜한화 보유 고려아연 지분 추가 인수는 무위로 돌아갈 가능성이 커졌다. 금감원이 한화솔루션(009830)의 유상증자에 제동을 걸면서 ㈜한화의 자금 조달 계획이 꼬였기 때문이다. 결국 1조원대 ‘반MBK 연합’이라는 거창한 수식어보다는, 베인캐피탈의 고금리 자금을 메리츠의 저금리·고담보 자금으로 갈아끼운 대규모 리파이낸싱이 이번 딜의 실체라는 분석이다.

투자은행(IB)업계 관계자는 “의결권은 다 줄 테니 담보는 3배로 달라는 것이 메리츠의 요구였던 셈”이라며 “메리츠 입장에선 고려아연의 우량한 자산을 담보로 잡고 연 6%의 확정 수익을 챙기는, 지는 법이 없는 장사를 완수했다”고 평가했다.