보스턴다이내믹스의 ‘차세대 전동식 아틀라스’ 비구동 모델이 현대차 제58기 정기 주주총회장 앞에 전시돼 있다. (사진=연합뉴스)

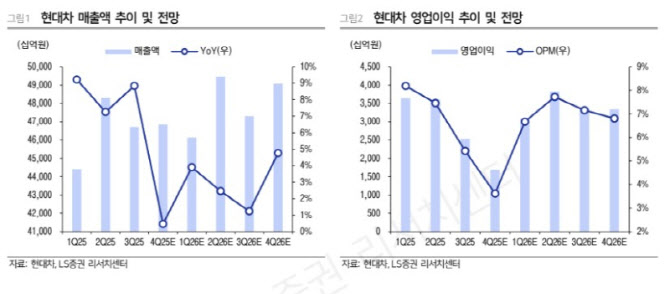

다만 그는 “터키·전주 공장 셧다운(신차 투입 준비)에 따른 일시적인 고정비 2000억원, 통상임금 확대에 따른 인건비 1400억원, 현대캐피코 품질 비용 1000억원 등을 포함해 총 5700억원 규모의 일회성 비용이 발생하면서 전분기 대비 수익성은 악화됐다”고 분석했다.

이어 “지난해 4분기까지는 관세 25%일 때 쌓은 재고 영향으로 1조4000억원 수준의 관세 영향이 발생했다”면서도 “2026년부터는 15% 관세율이 온기로 반영되고 현대차그룹 메타플랜트 아메리카(HMGMA) 생산 비중이 확대 되기에 관세 규모는 점차 낮아질 전망”이라고 덧붙였다.