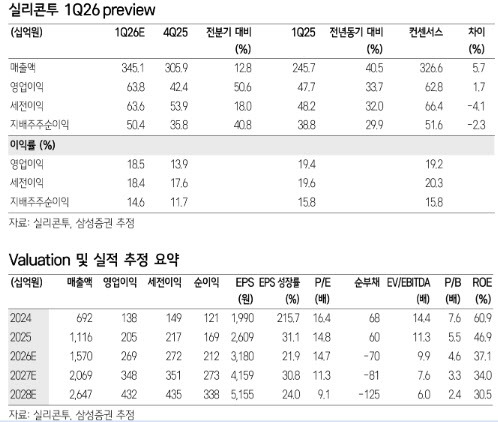

이 연구원은 “1분기 매출액은 3451억원, 영업이익은 638억원으로 각각 전년 동기 대비 40.5%, 33.7% 증가할 것”이라며 “컨센서스를 각각 약 6%, 2% 상회할 전망”이라고 설명했다.

그는 “전쟁으로 일시적으로 영업 차질이 있었던 중동을 제외하고 전 지역 매출이 전분기 대비 성장했다”며 “유럽 매출은 전년 동기 대비 75% 증가하며 전체 매출의 41%를 차지할 것으로 예상되고, 미국 매출도 59% 증가하며 21% 비중까지 확대될 것”이라고 밝혔다.

이어 “메디큐브, 조선미녀, 닥터엘시아, 아누아, 바이오던스 등 주요 브랜드 매출도 이변 없이 성장 중”이라고 덧붙였다.

이 연구원은 “실리콘투는 화장품 밸류체인 내에서 운임 상승 영향을 가장 직접적으로 받기 때문에 전쟁 발발 이후 주가가 크게 조정받았다”면서도 “여전히 이익 관점에서 K-뷰티 수출 성장의 최대 수혜주”라고 강조했다.

그는 “매출의 60%를 차지하는 유럽과 미국 수출 성장 측면에서 관심이 유효하다”며 “이익률 하락을 반영해도 업사이드는 충분하다”고 밝혔다.