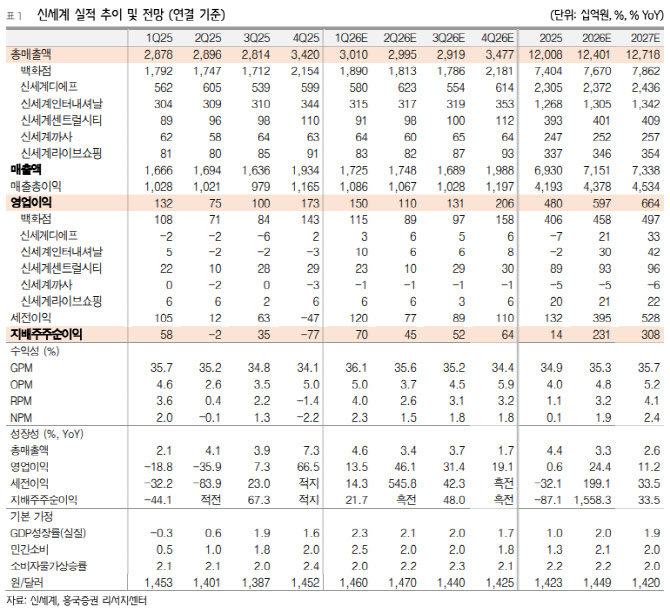

1분기 연결기준 총매출액은 3.0조원(전년 대비 +4.6%), 영업이익은 1502억원(+13.5%)으로 전분기에 이어 양호한 영업실적을 기록할 것으로 전망했다. 박 연구원은 “긍정적인 자산효과가 이어지는 가운데, 방한 외국인 증가와 소비심리 회복 등 영업환경은 양호한 상황이 지속됐다”며 “사업부문별로는 백화점의 영업이익 증익이 주도하는 가운데 면세점 흑자전환, 신세계인터내셔날과 센트럴시티, 라이브쇼핑 등 자회사들의 실적 개선 때문”이라고 분석했다.

이어 “긍정적인 영업환경으로 올해 실적 모멘텀은 더욱 강화될 전망이다. 지난해 4월 이후 주식시장의 빠른 상승세, 강남권을 중심으로 부동산 가격의 상승등 긍정적인 자산효과가 부유층을 중심으로 한 소비회복으로 연결될 것이기 때문”이라고 부연했다.

그러면서 “백화점은 강남점과 본점 등 대규모 럭셔리 랜드마크의 호조와 외국인 매출 비중 확대 등으로 양호한 영업실적이 지속될 것이다. 면세점의경우 DF2 철수, 온라인몰 중심의 FIT 경쟁력 제고와 시내점 외국인 집객력 강화 등 수익성 중심 운영전략을 구사할 것”이라고 강조했다.

박 연구원은 “신세계인터내셔날은 소비 회복과 함께 뷰티·패션 역량 집중을 통한 수익성 개선이 가능할 것”이라며 “2026년 연간 연결기준 총매출액 12.4조원(+3.3%), 영업이익 5969억원(+24.4%)으로 수정한다”고 덧붙였다.