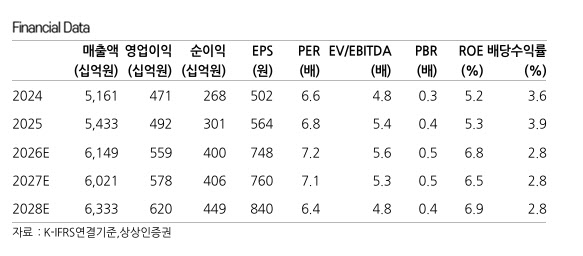

이서연 상상인증권 연구원은 16일 “팬오션의 1분기 연결 실적은 매출액 1조4477억원, 영업이익은 1343억원으로 각각 전년 동기 대비 4%, 19% 증가해 컨센서스를 상회할 전망”이라고 밝혔다.

미-이란 전쟁으로 탱커 및 컨테이너 운임 상승이 가속화되고 있는 가운데, 3월 초 대비 발틱탱커운임지수(BDTI)는 53%, 상하이컨테이너운임지수(SCFI)는 27% 각각 상승했다.

팬오션의 벌크 사업은 70% 이상이 장기계약(CVC) 구조다. 이 연구원은 “1분기에는 2월에 선제적으로 확보했던 화물로 인해 운임 상승폭 대비 향유할 수 있는 이익 레버리지는 다소 적을 전망이나 일부 스팟 계약에서는 긍정적 효과가 존재할 것”이라고 설명했다. 스팟 비중이 높은 MR 탱커 사업의 경우 현재의 고시황을 누릴 수 있을 것으로 판단했다.

전쟁 영향으로 벙커유 가격은 전년 동기 대비 8%, 전 분기 대비 41% 상승한 상황이나, 주 매출원인 장기계약은 운임에 유류비 전가가 가능해 비용 부담은 제한적일 전망이다. 이 연구원은 “동반 상승한 원·달러 환율은 운임을 외화로 수취하는 팬오션에 있어 매출 레벨을 높여주는 요인으로 작용할 것”이라고 덧붙였다.

액화천연가스(LNG) 부문은 작년 말 개시했던 장기 대선 1척이 1분기부터 온기 반영되며 소폭의 추가 이익이 존재할 것으로 예상된다.

이 연구원은 전반적인 해상운임의 고운임 기조를 반영해 팬오션의 목표주가를 기존 5600원에서 7100원으로 상향하고 투자의견 매수(BUY)를 유지했다. 현재 주가(5370원) 대비 상승여력은 32.2%다.

이 연구원은 “전쟁의 종결 여부와는 별개로 이란의 호르무즈 해협 통행료 부과 등 선복 축소 및 운임 상승을 야기하는 요인들은 지속되고 있으며, 해운 시장에 미치는 영향은 보다 장기적일 것”이라고 전망했다.