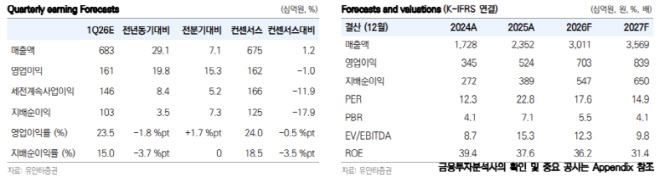

손현정 유안타증권 연구원은 “삼양식품은 1분기 매출액이 전년 동기 대비 29.1% 증가한 6831억원, 영업이익은 19.8% 증가한 1605억원(영업이익률 23.5%)으로 컨센서스에 부합할 것”이라며 “원화 약세에 따른 평균판매단가(ASP) 상승 효과가 지속되는 가운데, 지역별 수요 성장과 생산능력 확대에도 불구하고 공급 타이트 상황이 이어지고 있다”고 밝혔다.

이어 지역별 성장에 대해 “미국법인 매출액은 전년 동기 대비 36.6% 증가한 1813억원을 예상하며, 1월 재고 부족 영향은 구조적 수요 둔화가 아닌 공급 제약에 기인한다”며 “밀양2공장 가동 이후에도 공급 부족이 지속된다는 점은 글로벌 수요가 여전히 생산능력(CAPA)를 상회하고 있음을 시사한다”고 설명했다.

또 “중국법인 매출액은 22.8% 증가한 1498억원으로 춘절 이후 재고 정상화와 함께 수요 흐름이 견조하며, 유럽법인 역시 영국법인 영업 개시 효과로 높은 성장세가 지속될 전망”이라고 덧붙였다.

국내 가격 인하와 이란 전쟁에 기인한 수익성 관련 우려와 관련해서는 영향이 제한적이라고 봤다. 손 연구원은 “생산 효율성 개선과 수요 확대가 동시에 확인되는 가운데, 국내 가격 인하 정책 영향은 해외 비중이 높은 매출 구조상 ASP에 미치는 영향이 제한적”이라며 “원화 약세에 따른 ASP 상승과 해외 채널 믹스 개선을 고려할 때 전반적인 수익성 훼손은 제한적일 것”이라고 진단했다.

밸류에이션 측면에서는 오히려 저평가 구간으로 평가했다. 그는 “현재 주가는 2026년 예상 주가수익비율(PER) 17.6배로 과거 25배 이상을 부여받던 구간 대비 큰 폭으로 낮아졌다”며 “실적 성장 지속에도 불구하고 시장 상승 과정에서 상대적으로 소외되며 멀티플이 선조정된 상황”이라고 짚었다.

그러면서 “글로벌 수출 비중 확대와 불닭 IP 기반의 구조적 성장성을 고려할 때 실적 대비 괴리가 확대된 구간으로, 향후 멀티플 정상화 가능성에 주목할 필요가 있다”고 강조했다.