김수현 DS투자증권 연구원은 16일 보고서에서 “모멘텀, 실적, 밸류에이션의 트리플 크라운”이라며 “에너지에서 반도체 그룹으로 도약이 예상된다”고 말했다.

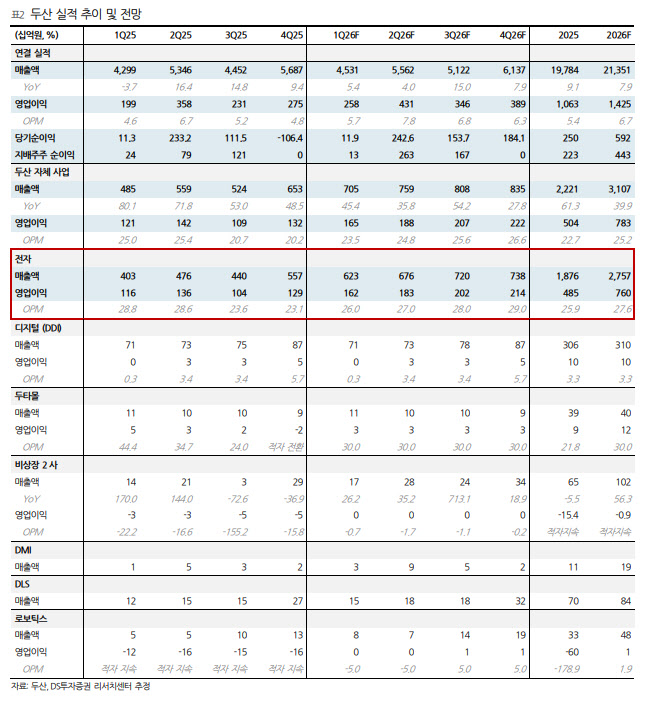

(표=DS투자증권)

그는 이 같은 구조 변화가 빠른 시너지 극대화와 독립 경영 체제 완성, 자금 조달 여력 등을 고려한 결과라고 분석했다. 인수가 성사될 경우 두산은 반도체 소재부터 후공정까지 밸류체인 양단을 내재화한 플레이어로 도약할 수 있다고 봤다.

밸류에이션 매력도 부각했다. 김 연구원은 SK실트론의 연간 EBITDA를 8000억~1조원 이상으로 추정하면서, 예상 인수 가격이 EV/EBITDA 기준 7배 초반으로 글로벌 웨이퍼 업체 평균 대비 낮은 수준이라고 진단했다.

올해 SK실트론의 이익 성장률이 글로벌 경쟁사를 웃돌 것으로 예상되는 만큼, 딜이 성사되면 두산 주가 재평가로 이어질 수 있다는 판단이다. SK실트론의 2026년 예상 EBIT 성장률은 159%로, 글로벌웨이퍼스와 신에츠를 크게 웃도는 수준으로 제시됐다.

기존 사업의 실적 개선세도 이어질 것으로 전망했다. 김 연구원은 유리섬유와 레진 등 주요 원재료 공급 부족 속에서 하반기 베라루빈 양산이 본격화되면 동박까지 병목이 일부 발생할 것으로 내다봤다.

여기에 CCL 등급 상향에 따른 평균판매단가(ASP) 상승까지 더해지며 하반기에는 분기 기준 역대 최대 실적을 연이어 경신할 가능성이 크다고 평가했다. 올해 1분기 전자BG 매출은 최소 6230억원, 영업이익은 1620억원, 영업이익률은 26%로 추정했다.

실적 전망도 가파르다. 두산의 2026년 연결 매출액은 21조 3510억원, 영업이익은 1조 4250억원으로 전년 대비 각각 7.9%, 34.1% 증가할 것으로 예상됐다. 이 가운데 자체 사업 매출액은 3조 1070억원, 영업이익은 7830억원으로 늘고, 전자 부문 매출액은 2조 7570억원, 영업이익은 7600억원에 이를 것으로 전망됐다.

김 연구원은 “실트론 인수 가능성까지 고려하면 여전히 크게 저평가”라며 “1차 목표주가 200만원을 유지하고, 베라루빈 수요에 따른 이익 추정치 상향과 실트론 가치의 본격 반영은 향후 목표주가 상향의 트리거가 될 것”이라고 강조했다.