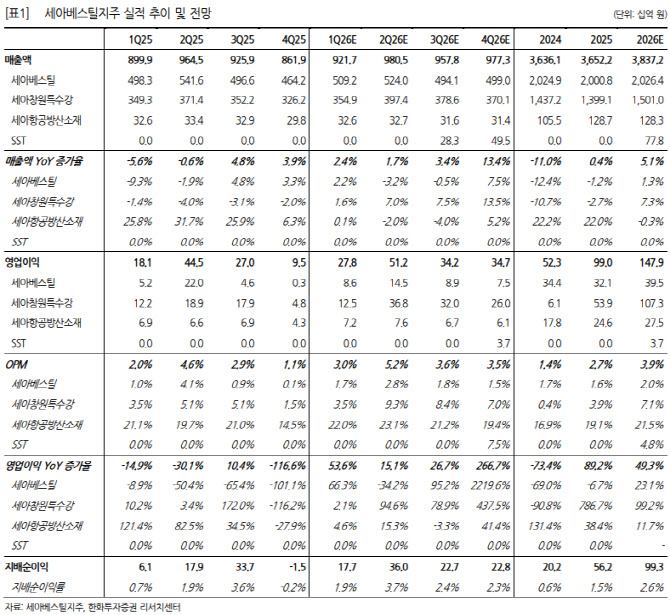

이어 “세아베스틸은 판매량 40.9만 톤으로 전분기 대비 3.4만톤 증가할 전망이다. 12월 재고조정과 1~2월 조업일수 부족이 연속으로 작용했던 지난해 4분기 대비 비정상적 저점을 탈피하는 성격이 강하며, 자동차향 가격 포뮬러 소폭 반영이 더해지며 영업이익 86억원으로 개선될 것으로 추정한다”고 부연했다.

그러면서 “절대 이익 수준이 높지 않더라도 물량과 판가가 동시에 개선된다는 점에서 2분기 추가 회복의 출발점으로 판단된다”면서 “세아창원특수강은 이번 분기 연결 이익 개선의 핵심 축이다. 판매량은 전분기 9.5만톤에서 10.3만톤으로 회복되고, 니켈 상승분과 환율 효과가 ASP에 반영되며 영업이익 125억원(+2.5%)으로 추정된다”고 강조했다.

2분기 영업이익은 512억원으로 추가 개선을 예상했다. 권 연구원은 “4월 세아베스틸 전 제품 톤당 3만원, 세아창원특수강 300·400계 20만원 인상 효과가 본격 반영되기 때문”이라며 “1분기가 저점 통과 확인 구간이라면 2분기는 판가 인상 효과가 가시화되는 구간”이라고 했다.

아울러 “지난해 4분기 부진은 구조적 훼손이 아닌 일시적 요인의 집중으로 해석되며, 1분기 정상화가 수치로 확인될 것으로 판단된다. 항공·방산 특수합금의 리드타임이 20주에서 50~60주로 확대되고 북미 가스발전 착공 전 물량이 159GW 급증하는 등 고성능 특수합금 공급 부족의 구조화는 SST(손자회사 세아슈퍼알로이테크놀로지스)의 전략적 가치를 뒷받침한다”며 “본업 회복이 주가 하방을 지지하는 가운데, 상방의 핵심 체크포인트는 SST 준공과 상업생산, 초기 고객 매출 인식의 가시화 속도”라고 덧붙였다.