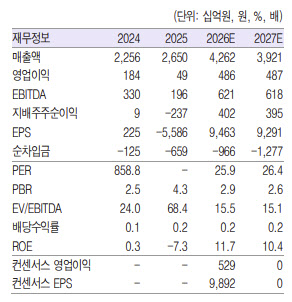

송지원 흥국증권 연구원은 “하이브의 1분기 매출액은 전년 동기 대비 29.1% 증가한 6465억원, 영업이익은 85.3% 증가한 401억원으로 사상 최대 1분기 실적이 예상되지만, 시장 기대치(476억원)는 하회할 전망”이라고 밝혔다.

실적은 BTS 컴백 효과가 반영되며 견조한 흐름을 보일 전망이다. 송 연구원은 “음반 부문에서는 BTS 정규 5집 ‘ARIRANG’이 선주문 400만장을 기록했고, MD와 콘텐츠 부문 역시 공연 스트리밍 및 굿즈 판매 증가로 호실적이 기대된다”면서도 BTS 재계약 요율과 앨범 제작비, 투어 관련 비용 일부가 선반영되면서 수익성은 다소 제한될 것으로 분석했다.

연간 기준으로는 외형 성장이 뚜렷할 것으로 내다봤다. 송 연구원은 “올해 매출은 4.3조원(+60.8% YoY)으로 역대 최대가 예상된다”며 “2분기에는 BTS 투어 개시와 함께 주요 아티스트들의 컴백과 공연이 이어지며 실적 모멘텀의 초입 구간에 진입할 것”이라고 짚었다.

특히 BTS 월드투어의 경우 약 85회차 공연과 500만명 이상의 관객 동원이 예상되며, 투어 매출만 약 2조원 수준 기여가 가능할 것으로 추정됐다.

수익성 회복 시점에 대해 송 연구원은 “메가IP 복귀에 따른 외형성장이 보장된 가운데 연내 수익성 확보가 핵심”이라며 “BTS 투어가 반영되는 내년 상반기까지 지급수수료로 인한 마진 부담은 지속될 전망”이라고 진단했다.

밸류에이션에 대해서는 “현재 주가는 주가수익비율(PER) 25배 수준으로, 광화문 공연 이후 1차 조정에 최근 원가율 부담에 따른 1분기 컨센서스 하회 가능성 부각으로 재조정을 거친 상태”라며 “2분기 실적 모멘텀을 고려하면 매력적인 구간”이라고 평가했다.