한화에어로스페이스의 1분기 실적은 시장 컨센서스를 하회할 것으로 전망했다. 지상방산 실적을 주도해온 폴란드 K9, 천무 수출 매출 인식이 줄어드는 가운데 수주잔고 인도 일정이 상반기보다 하반기에 몰려있다는 점에서다.

또한 지난해 지상방산 매출은 다른 해 대비 상반기 매출 인식 비중이 높아 실적 기저가 높았고, 지난해 1분기에는 고환율 수혜와 반복생산 효과로 직전 분기 대비 탑라인 감소에도 불구하고 영업이익률이 개선됐다는 점을 감안해야 한다는 설명이다.

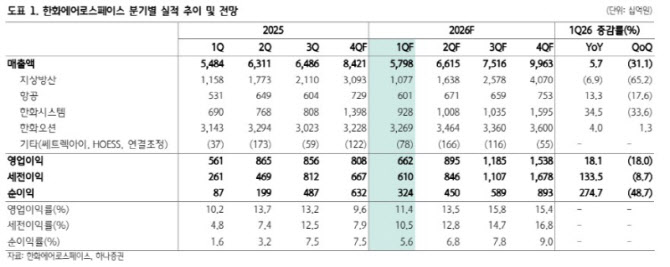

한화에어로스페이스의 1분기 매출액은 5조8000억원으로 전년 동기 대비 5.7% 증가할 것으로 예상했다. 한화오션과 한화시스템 매출은 각각 3조3000억원, 9000억원으로 같은 기간 4.0%, 34.5% 성장할 것으로 추정했다. 항공우주 매출액은 6000억원으로 전년 동기 대비 13.3% 증가할 것으로 봤으나 핵심 사업부 지상방산 매출은 1조1000억원으로 같은 기간 6.9% 감소할 것으로 전망했다.

채 연구원은 “지난해 1분기 폴란드 K9과 천무 인도량은 각각 20문, 24대였으나 올해 1분기에는 인도량이 상당폭 감소했을 것으로 추정된다”며 “이에 따라 지상방산 수출 매출액은 7000억원, 내수는 4000억원으로 각각 전년 동기 대비 8.9%, 3.2% 감소할 전망이다. 영업이익은 7000억원으로 같은 기간 18.1% 증가할 것”이라고 내다봤다.

이어 “지상방산 매출 감소에 따라 해당 부문의 영업이익 규모는 축소되겠다”면서도 “한화오션 수익성 개선, 항공우주 부문 영업이익 증가가 이를 상쇄할 것”이라고 판단했다.

채 연구원은 “올해 분기별 실적은 하반기로 갈수록 이집트, 호주 등 폴란드 외 지역 물량과 천무 미사일 실적 인식 확대에 힘입어 점진적으로 개선될 전망”이라며 “지난해 4분기 지상방산 수주잔고는 37조2000억원으로 약 4.6년치 일감을 보유 중”이라고 설명했다.

그러면서 “비록 이번 분기 실적은 기대치를 하회하지만 중장기 관점에서 실적 성장세는 지속될 전망”이라고 강조했다.