이번엔 물리지 않을 자신…'공포에 사라' 전략 이번엔 다르다

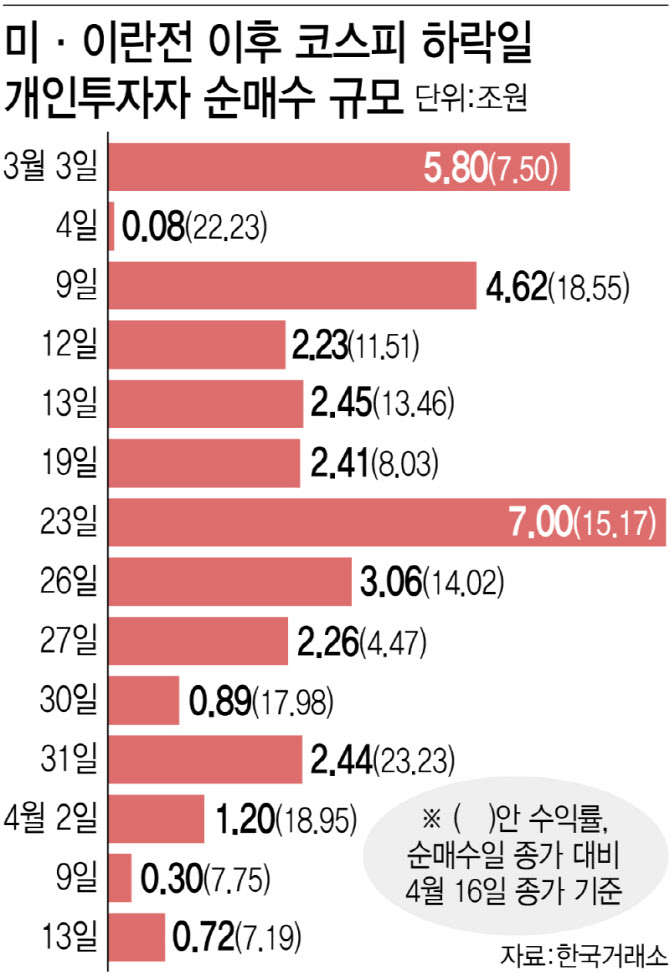

16일 한국거래소에 따르면 미국과 이란 전쟁 쇼크가 터진 지난달부터 이날까지 코스피는 14거래일 내리고 19거래일 올랐다. 3월 4일 하루에만 12.06% 폭락하는 등 극심한 변동성 장세가 이어졌다.

이 기간 개인들은 하락일마다 빠짐없이 등판했다. 하락 14거래일 동안 35조4720억원어치를 쓸어담은 반면 외국인이 28조5220억원어치를 팔아치운 것을 고스란히 받아낸 구도다. 하락일 순매수 비율 100%다.

이번 전쟁 쇼크에서 나타난 개인의 매매 패턴은 2020년과 판박이다. 코로나 상승 구간(2020년 3월 19일~2021년 7월 6일) 코스피 하락일 124일 중 개인 순매수일은 118일(95.2%)로 이번과 사실상 같은 패턴이 반복됐다.

공포에 사는 역추세 매매는 위기 때마다 반복돼 왔다. 2008년 글로벌 금융위기 이후 10여 년간 순매도자에 머물렀던 개인이 국내 증시의 주역으로 재등장한 것도 2020년 코로나19 팬데믹이 계기였다. 코스피가 1457까지 수직 낙하하던 그해 3월, 개인은 반대 방향으로 뛰어들었다. 연간 순매수는 47조4910억원에 달했고 이듬해 2021년에는 65조9020억원으로 폭발적으로 불어났다. 이 막대한 유동성이 코스피 3300선 돌파를 이끌었다.

개인이 시장 유동성뿐만 아니라 가격 형성에도 실질적으로 개입되는 모양새가 나타난 것이다. 2023년부터 매도세로 돌아섰지만 누적 기준으로는 여전히 106조원 사자 우위로 영향력을 미치고 있다. 같은 기간 외국인이 99조8700억원을 순매도한 것과 대비된다.

[그래픽=이데일리 이미나 기자]

2026년의 개인은 2020년보다 한층 정교해졌다. 당시 대형 우량주 중심의 무차별 매수에 나섰다면 이번엔 방산주(한국항공우주·현대로템·LIG넥스원)와 정유주 같은 전쟁 수혜 섹터를 공략하는 동시에 삼성전자·SK하이닉스·현대차 같은 초우량주에도 병행 베팅하는 전략이 포착된다.

역추세 매수가 언제나 통하지는 않는다는 교훈도 얻었다. 2022년 미 연준의 공격적 금리 인상 국면에서 개인은 상반기에만 21조원어치 이상을 추가로 더 사들였지만 코스피는 2022년 9월 2100선까지 밀렸다. 펀더멘털이 훼손된 구조적 하락 국면에서 급락은 저점이 아니라 중간 점검에 불과했다.

과거 개인투자자들은 펀더멘털(기초체력) 지표보다 주가 하락 자체에 더 강하게 반응했다. 하락 폭이 커질수록 매수 충동이 강해지는 패턴은 상승장에서는 강점이지만 구조적 하락장에서는 약점으로 돌변한다. 실제 코로나 이후 고점에서 뒤늦게 진입한 개인들은 장기 손실 끝에 ‘서학개미’로 전환하기도 했다.

이에 학습을 마친 스마트 개미들의 방망이는 짧아졌다. 4월 들어 회복세가 나타나자 개인은 15조원을 차익실현에도 나섰다. 외국인이 같은 기간 5조9790억원을 순매수한 것과 대비되는 행보다.

당장의 성적표도 양호하다. 코스피가 5052포인트까지 밀린 3월 31일 매수했다면 이날 종가 기준 현재 수익률은 23.3%, 하루 12% 급락한 3월 4일 매수했다면 22.23%다. 하락일마다 순매수에 나섰다면 평균 수익률은 14.29%로 추산된다.

대기 실탄도 두터워졌다. 지난 13일 기준 투자자예탁금은 116조1075억원으로 지난해 말 대비 32% 급증해 역대급이다. 2020년 당시를 크게 웃도는 규모로 ‘동학개미 2.0’의 화력이 전작보다 강해졌음을 보여준다.

김석환 미래에셋증권 연구원은 “개인의 매수 패턴은 현물 직접 매수와 ETF(상장지수펀드) 순매수를 병행하는 ‘하이브리드’ 방식으로 진화했다”며 “고객예탁금이 110조원을 넘어선 데다 ETF를 통한 구조적 자금 유입이 지속되고 있어 외국인 매도에도 불구하고 시장 유동성의 하방을 받치는 핵심 동력으로 작용하고 있다”고 분석했다.

다만 낙관만 할 수는 없다. 전쟁 장기화, 호르무즈 해협 봉쇄 가능성, 국제 유가 급등에 따른 인플레이션 재점화, 연준의 금리 정책 전환 지연 등이 맞물리면 이번 급락이 구조적 하락의 서막일 수 있다는 경고도 나온다.

이정빈 신한투자증권 연구원은 “현재 시장은 방향성을 예단하기보다 수급 변화에 대응해 포트폴리오를 관리해야 할 구간”이라며 “외국인은 변동성을 유발하는 트리거일 뿐 시장 방향을 결정하는 주체가 아닌 만큼 단기 조정과 반등이 반복되는 박스 흐름을 염두에 두고 전술적으로 대응하는 것이 중요하다”고 말했다.