그는 “SK텔레콤은 올해 들어 2배 가까운 주가 상승을 기록 중이지만 5G SA 시대로의 진입이 본격화되고 있음을 감안하면 여전히 매력적인 주가 수준”이라며 “낮은 기저로 올해 통신 3사 중 괄목할만한 주가 상승을 나타낼 전망”이라고 내다봤다.

이어 “현금 흐름 개선으로 2026년 조기 배당금 정상화가 예상된다”며 “최근 5G SA 상용화로 인한 통신장비 주가 급등세가 통신서비스 주가 상승으로 이어지는 양상이라 이동전화매출액 비중이 높고 외국인 보유 비중이 낮은 SKT로 투자가들의 매수세가 유입될 가능성이 높다”고 강조했다.

김 연구원은 “여전히 SKT 주가 상승의 원인을 엔트로픽 상장 또는 국책 AI 사업자 선정 기대감 정도로 해석하는 투자가들이 적지 않다”면서 “이러한 논리로는 최근 SKT 주가 상승을 제대로 설명하기 어렵다”고 반박했다.

그러면서 “지난 2017년 당시 시가총액이 수백억원에 달했던 SK하이닉스 지분을 20%나 소유했음에도 SKT 주가가 오르지 못했다”며 “과거 인공지능(AI) 열풍 당시에도 SKT 주가가 편승한 적이 없기 때문”이라고 설명했다.

SKT가 연내 5G SA 상용화를 목표로 현재 망 테스트에 들어갔다고 언급한 점이 주가 상승의 핵심 요인이라는 분석이다.

김 연구원은 “통신 시장에선 미국에 이어 국내에서도 쉽진 않지만 네트워크 투자를 감행할 수 있도록 새로운 5G SA 요금제 출시에 나서야 한다는 의견이 다수 거론됐다”며 “7년간 유지됐던 이동전화 요금제 업셀링 시도가 나올 수 있다는 기대감이 생겨나고 있다”고 말했다.

아울러 “과거 통신사 주가는 이익 증가 기대감이 커질 당시가 아닌 요금제 논의가 본격화될 시점에 가장 큰 폭의 상승을 기록했다”며 “설비투자(CAPEX) 증대 계획은 오히려 주가 상승의 기폭제가 됐다”고 분석했다.

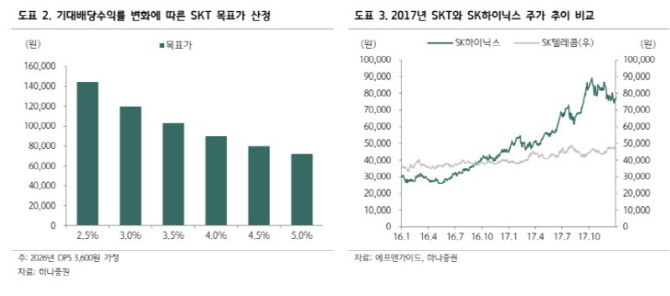

과거 경험에 비춰보면 올해 말 5G SA 상용화가 이뤄질 경우 SKT 배당수익률 밴드가 2.6%까지 하향 조정될 가능성이 높다는 전망이다.

김 연구원은 “과거 통신사 주가는 신규 요금제 출시에 따른 가입자당평균매출(ARPU) 상승 기대감이 생겨날 시 가장 크게 올랐으며 PBR 상승과 배당수익률 밴드 하향화가 나타났다”며 “ SKT 주가는 연내 14만원 돌파가 기대된다”고 예상했다.

이어 “2027년 이후엔 주당배당금(DPS) 상승을 바탕으로 추가적인 주가 상승 시도가 예상된다”며 “요금제 개편이 이뤄질 경우 장기 실적 개선 기대로 경영진이 배당금 총액을 증액할 것이기 때문”이라고 덧붙였다.