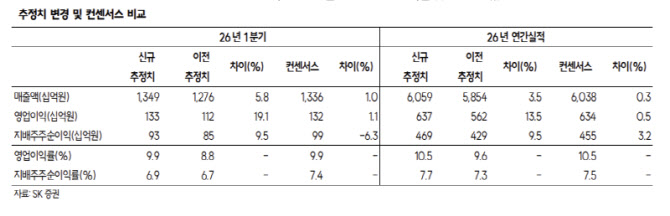

나민식 SK증권 연구원은 “목표주가는 2027년 주당순이익(EPS) 4397원에 목표 주가수익비율(Target PER) 50배를 적용해 산출했다”며 “전력 인프라 사이클에 대한 시장 신뢰와 데이터센터 수요 확대를 감안하면 높은 멀티플도 정당화 가능하다”고 설명했다.

특히 데이터센터 수요 확대를 핵심 근거로 제시했다. 나 연구원은 “데이터센터 시장의 폭발적 성장이 나타나고 있다”며 “퀀타 서비스(Quanta Services)가 2026년 가이던스에서 제시한 시장별 매출 성장률을 보면 전력 그리드 및 가스 유틸리티가 전년 대비 10~20% 수준인 반면 기술 및 로드센터(데이터센터 포함)는 전년 대비 60~80%로 압도적”이라고 분석했다.

이어 “전력기기뿐 아니라 EPC 업체까지 멀티플 상향이 확산되고 있으며, 북미 전력 인프라 투자 확대 흐름이 지속되고 있다”며 “미국 전력 수요의 구조적 성장이 동사 밸류에이션을 지지할 것”이라고 분석했다.

실적 역시 고성장 흐름이 이어질 것으로 전망했다. 나 연구원은 “1분기 매출은 1조3494억원, 영업이익은 1332억원으로 각각 전년 대비 30.7%, 52.6% 증가할 것”이라며 “외형과 이익이 동시에 두 자릿수 성장하는 구간”이라고 밝혔다.

그는 “국내 민수 프로젝트 정상화에 따른 기저효과와 북미 빅테크향 데이터센터 매출 인식이 주요 성장 동인”이라며 “자동화 사업부의 흑자 전환 여부가 추가적인 관전 포인트”라고 덧붙였다.

중장기적으로도 성장 가시성이 높다는 평가다. 나 연구원은 “전력기기 사이클이 2027년에도 지속될 것으로 판단해 실적 추정치를 상향했다”며 “전력 인프라 투자 확대와 데이터센터 수요 증가가 동시에 작용하는 구조”라고 설명했다.