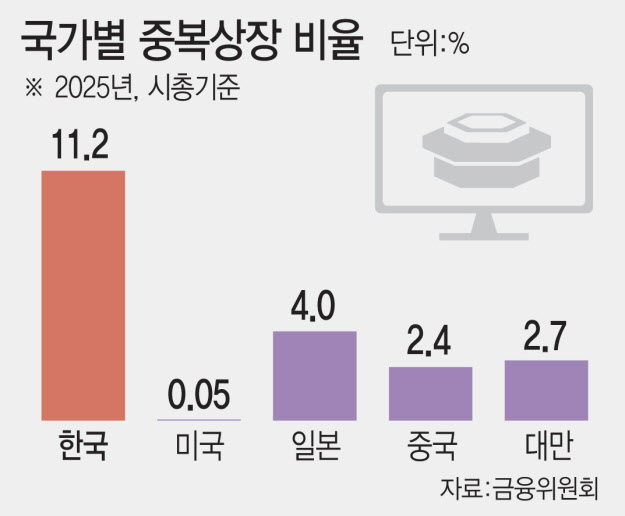

국가별 중복상장 비율[그래픽=이데일리]

이와 별개로 당국은 오는 6월까지 자회사 중복상장 시 모회사 이사회에 주주 충실 의무를 부여하는 내용으로 자본시장법 개정안을 마련한다. 한국거래소 공시로 모회사 이사회에 부과되는 주주 충실 의무가 법상 의무 규정이 되면 자회사가 해외 거래소에 상장할 경우에도 규율 범위에 포함되게 된다.

상장 전 지분투자(Pre-IPO)를 받은 SK에코플랜트·에식스솔루션즈·한화에너지·SK플라즈마를 비롯해 자회사 상장을 추진해온 HD현대로보틱스·롯데바이오로직스, 해외 상장을 검토하던 보스턴다이나믹스까지 중복상장 규제 영향권에 줄줄이 들어서게 됐다.

한국거래소에 따르면 이번 제도 개편의 핵심은 질적심사기준에 ‘중복상장 특례’를 별도로 마련해 △영업 독립성 △경영 독립성 △투자자 보호 등 세 가지 기준을 모두 충족해야만 자회사 상장을 허용하는 방식이다. 세 기준 중 하나라도 미충족 시 미승인 처리된다.

거래소 관계자는 “특례의 핵심은 자회사 의사결정의 독립성과 더불어 모회사 일반주주를 보호할 수 있는 규정이 포함돼 있다는 점”이라며 “IPO 필요성과 주주보호 방안을 충실히 소명·설득하지 못해 일반주주가 반대할 경우 자회사 상장 자체가 막히게 된다”고 설명했다.

앞으로는 모회사 이사회도 자회사 상장이 일반주주에게 미치는 영향을 평가하고 공시해야 한다. 예상 디스카운트 효과, 배당 효과, 지분매각 효과 등 주가 증대·희석 효과를 구체적으로 산정해 주주 보호방안과 함께 공시해야 하며, 설문조사·주주간담회 등을 통해 주주 소통을 실시한 후 찬반 의견을 결정·공시하고 자회사에도 통지해야 한다.

예외허용의 ‘바늘구멍’을 통과하는 사례를 축적하는 과정에서 당분간 시행착오는 불가피할 것으로 보인다. 이와 관련 거래소는 지난 16일 중복상장 제도개선 공개 세미나에서 모범사례도 함께 제시했다. 물적분할 후 자회사를 상장한 P사는 공시 4회, 주주간담회 3회, 온라인 설문 3회를 통해 주주 보호방안을 안내하고, 현물배당(공모주식의 20%)과 자기주식 취득·소각 등 주주환원 금액의 73%를 일반주주에게 차등지급했다. 자회사를 인수해 상장한 T사는 기업설명회 2회, 주주간담회 2회를 거쳐 현물배당(공모주식의 6.6%)과 자기주식 소각을 단행했다. 계열회사 합병을 추진했다가 주주 반대 의견을 반영해 철회한 C사는 특별위원회를 구성해 온라인 설문조사를 실시한 결과 반대 70.4%를 확인하고 이사회에 합병 미추진을 권고했다.

이처럼 일반주주가 반대할 경우 사실상 자회사 상장이 불가능해지는 구조인 만큼, 주주보호 방안과 IPO 필요성에 대한 소명을 통해 모회사 일반주주를 설득하는 것이 관건이 될 것으로 전망된다.

다만 자본시장업계 일각에서는 지주사 제도를 장려하면서도 자회사 상장을 통한 자금 조달까지 틀어막는 것은 정책적으로 앞뒤가 맞지 않는다는 비판도 나온다. 안상준 한국VC협회 부회장은 “인수합병(M&A)까지 중복상장이라고 원천 차단하면 모기업 자금 부담은 커질 수밖에 없다”며 “국내 M&A 시장이 더 위축될 수 있다”고 우려했다.

사정이 이렇자 대기업 자금 조달 전략 다변화는 불가피한 선택이 됐다는 진단이다. 그룹 차원 추가 출자, 비핵심 자산 매각과 지분 담보·유동화, 사업별 구조화 금융 등으로 다변화할 것이란 관측이 나온다.