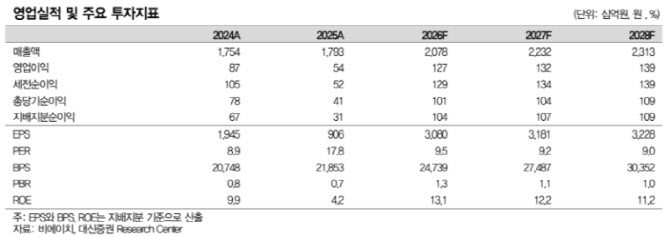

박 연구원은 “1분기 매출액은 3866억원으로 전년 동기 대비 16.9% 증가해 컨센서스 3712억원을 상회할 전망”이라며 “아이폰17 판매 증가 기대와 프로·프로맥스 비중 확대, 우호적인 원·달러 환율이 수익성 개선으로 이어졌다”고 설명했다.

그는 “1분기 실적은 올해 연간 영업이익 1268억원, 전년 대비 135% 증가 전망에 대한 신뢰성을 높여준다”며 “메모리 가격 상승으로 경쟁사가 스마트폰 판매에 고전하는 가운데 애플은 안정적인 메모리 확보와 제한적인 가격 인상, 프리미엄 브랜드 경쟁력을 바탕으로 1분기 글로벌 점유율을 확대했다”고 분석했다.

이어 “하반기 출시 예정인 아이폰18 프로·프로맥스 판매도 예상을 상회할 가능성이 높다”고 덧붙였다.

폴더블 아이폰 출시에 따른 수혜도 기대했다. 박 연구원은 “애플의 차세대 주력 모델인 폴더블폰이 2026년 9월 출시될 것으로 예상된다”며 “연간 판매량은 700만대로 추정하지만 수율과 재고를 감안하면 생산 규모는 1000만대까지 확대될 가능성도 있다”고 밝혔다.

그는 “폴더블폰에 적용되는 연성회로기판(R/F PCB)의 평균공급단가(ASP)가 일반 바(Bar) 형태 스마트폰보다 높기 때문에 실적 개선 효과가 크다”며 “애플 폴더블폰은 2026년 5월 중순 양산을 시작할 것”이라고 설명했다.

비에이치는 스마트폰 중심 포트폴리오를 넘어 전장과 로봇 분야로 사업을 확대하고 있다고 평가했다. 박 연구원은 “2022년 차량용 무선충전 사업에 진출한 데 이어 2026년에는 휴머노이드와 로봇 분야로 충전 매출을 확대할 것”이라며 “2027년에는 북미 전기차 업체에 휴머노이드용 R/F PCB를 공급할 가능성이 상존한다”고 밝혔다.

이어 “애플 내에서도 스마트폰 중심에서 태블릿·노트북용 고밀도기판(HDI) 공급 확대가 예상된다”며 “포트폴리오 변화가 밸류에이션 재평가로 연결될 것”이라고 덧붙였다.