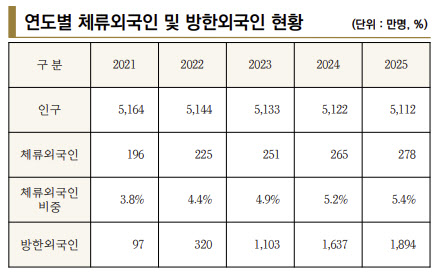

최성환 리서치알음 연구원은 “국내 전체 인구는 2021년 5164만명에서 2025년 5112만명으로 감소한 반면 같은 기간 체류외국인은 196만명에서 278만명으로 증가했고 전체 인구 대비 비중도 3.8%에서 5.4%로 상승했다”며 “방한외국인 역시 2021년 97만명에서 2025년 1894만명으로 증가하고 있으며 장기 체류외국인의 비중 확대는 송금, 결제, 교통, 금융 등 생활 전반에 걸친 수요 증가로 직결돼 외국인 대상 금융·생활 서비스 시장 성장을 뒷받침하는 핵심 지표로 판단된다”고 분석했다.

이어 “한패스는 국내 체류외국인을 주요 고객으로 하는 소액해외송금 기반 핀테크 기업으로 해외 파트너에 자금을 미리 예치한 뒤 현지에서 즉시 지급하는 ‘프리펀딩(Pre-funding)’ 방식을 채택해 기존 은행 송금(SWIFT) 대비 약 5분 내 송금이 가능하며 수수료 역시 약 5000원 수준으로 낮다”며 “반복적인 소액송금 수요로 성장했으며 외국인 대상 금융·생활 플랫폼으로 사업 영역을 확대하고 있다”고 설명했다.

한패스는 단순 송금을 넘어 모바일월렛, 선불카드, 모빌리티, 공과금 납부, 구인·구직 등 생활 밀착형 서비스로 확장하고 있다. 관광·출장 목적의 방한외국인에게도 외화 충전, 결제, 모빌리티 등 플랫폼 기능을 그대로 적용할 수 있어 추가적인 고객 확보 및 수수료 수익 창출이 가능할 것으로 기대된다.

최 연구원은 “2026년 예상 매출 구성은 디지털송금 78%, 모바일월렛 15%, 선불카드 5%, 기타 2%이며 플랫폼 확장을 위한 선제적 투자가 마무리되며 수익성 개선도 기대된다”며 “2026년 예상 매출액 830억원, 영업이익 110억원을 전망하고 국내 체류 외국인의 안정적인 증가와 방한 외국인 수 급증에 따라 플랫폼 가치 재평가가 예상된다”고 짚었다.

이어 “한패스의 적정주가를 2026년 예상 주당순이익(EPS) 972원에 국내 핀테크 비교기업 평균 주가수익비율(PER) 25배를 적용해 2만4300원으로 산정했다”며 “이는 보고서 작성 시점 현재주가 1만6370원 대비 48.4%의 상승여력에 해당한다”고 평가했다.

(제공=리서치알음)