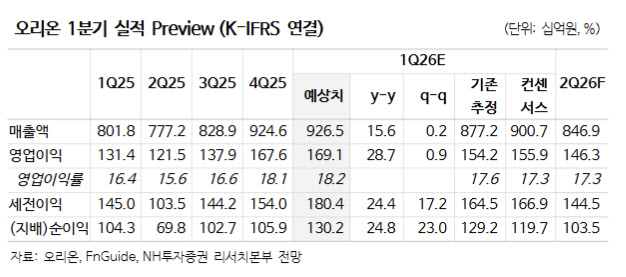

주영훈 NH투자증권 연구원은 “명절 이후에도 주요 국가 매출 호조 흐름이 이어지며 연간 실적 반등에 대한 기대감을 갖게 한다”고 밝혔다.

이어 “음식료 기업들에게 원화 약세는 원가 부담 확대 요인이지만, 해외 매출 비중이 높은 오리온은 이를 대부분 상쇄할 수 있다는 점도 강점”이라고 설명했다.

주 연구원은 주주환원 정책 변화도 강조했다. 그는 “그동안 안정적인 현금흐름 대비 낮은 주주환원이 아쉬웠으나, 2025년 배당성향이 18.8%에서 36.2%로 상승한 점을 고려할 때 지속적인 주당 배당금 우상향을 통해 주주환원 매력을 높여갈 전망”이라고 내다봤다.

한편 지역별 실적에 대해서는 “한국은 할인점 출고 부진에도 불구하고 이커머스 채널에서 고른 성장세를 이어가고 있다”며 “중국은 간식점 중심 출고량 증가와 환율 효과가 더해지며 견조한 성장세를 기록 중”이라고 분석했다.

또 “베트남은 명절 이후 할인 행사 미진행으로 수익성 개선 폭이 확대됐고, 러시아는 공장 가동률이 110%를 상회할 정도로 수요가 공급을 초과하는 상황”이라고 덧붙였다.

2026년 매출액은 3조6890억원, 영업이익은 6540억원으로 각각 전년 대비 10.7%, 17.2% 증가할 것으로 전망했다.