이어 “2차 사업도 올해 말에서 내년 초 사이 윤곽이 드러날 것으로 예상되며 임대 수익과 함께 전력 공급도 가능하다. 이에 따라 타겟 멀티플을 상향했으며 주가도 다시 반등할 것으로 판단한다”고 부연했다.

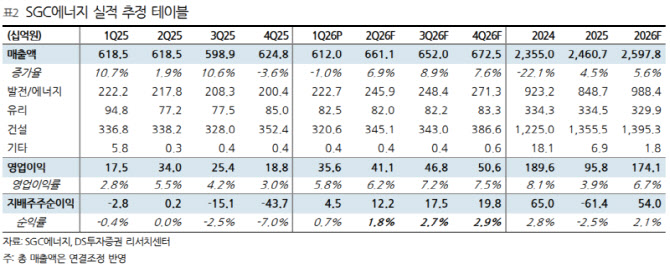

1분기 실적은 매출액 6120억원(전년 대비 -1.0%)과 영업이익 356억원(+102.7%)를 달성했다. 안 연구원은 “겨울철 전력수요 증가에 따라 SMP가 상승하며 발전 부문 매출액이 전년동기대비 소폭 증가했다. 건설 사업부는 꾸준한 매출 흐름을 보였다”면서 “영업이익은 평균 수준으로 회복했으며 발전부문 영업이익률이 6.7%로 회복했기 때문”이라고 분석했다.

그러면서 “건설부문 영업이익률은 5.9%가 나왔으며 플랜트 프로젝트 진행률이 높아지면서 안정적으로 이익이 나오고 있다. 유리 사업은 매출액과 이익 모두 둔화되고 있으며 주류 및 음료 소비 감소에 기인한다”고 했다.

그는 “중동 전쟁에 따른 유가 상승으로 SMP(전력도매가격)도 동반 상승하고 있다. 1분기 평균 SMP는 107원이었으나 4월 현재 119원까지 올랐다. 최근 종전 기대감이 반영되며 WTI(서부 텍사스산 원유)가 고점대비 하락하긴 했으나 여전히 80달러대에 머무르고 있어 SMP가격도높은 레벨에서 유지될 것으로 예상한다”며 “이에 따라 올해 연간 발전부문 영업이

익은 1462억원으로 전년대비 대폭 증가할 전망”이라고 내다봤다.

아울러 “건설은 신규 수주가 확대되고 국내는 반도체, 제약·바이오 중심의 포트폴리오 확장을 통해 실적 안정성이 유지될 것으로 보인다. 유리 사업은 전반적인 소비 위축에 따라 실적 부진은 이어질 것으로 판단한다. 결국 발전에서의 실적이 올해 성장을 이끌 전망”이라고 덧붙였다.