이민재 NH투자증권 연구원은 “LS ELECTRIC(010120)은 북미 빅테크 고객층 확대, 리쇼어링 프로젝트 증가, 국내 데이터센터 확대 등 중장기 배전 수요 확대에 따른 직접적인 수혜가 예상된다”고 밝혔다.

회사는 지난 4월 13일 북미 데이터센터 전력설비 수주 1703억원을 시작으로 고객군 다변화에 나서고 있다. 이 연구원은 “올해도 배전반과 변압기 매출은 증가할 전망이며, 온사이트(On-Site) 관련 전력설비 수주도 올해 더해질 것”이라고 예상했다.

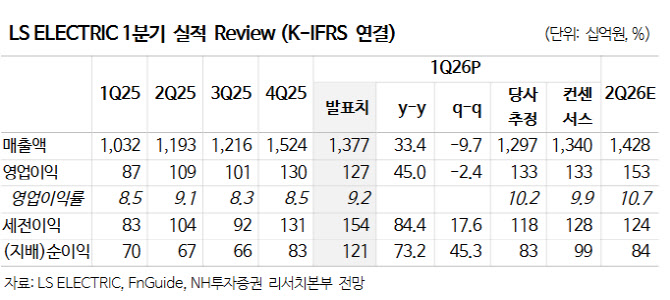

목표주가 상향 배경에 대해 그는 “전력기기와 전력인프라 영업가치에 반영하는 2027년 상각 전 영업이익(에비타·EBITDA)을 2% 조정했기 때문”이라고 설명했다.

NH투자증권은 LS ELECTRIC의 올해 연결 매출액을 5조7870억원(전년 동기 대비 +16.5%), 영업이익을 6370억원(+49.3%)으로 전망했다. 영업이익률은 11.0%로 전년의 8.6%에서 큰 폭으로 개선될 것으로 내다봤다.