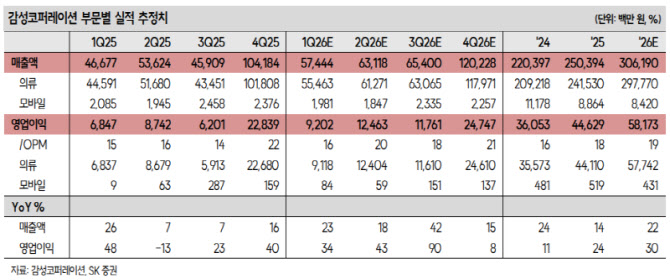

이어 “1~2 월 누적 기준 국내 의류 소매판매 금액이 12.1% 성장해 소비 업황이 좋았고, 2월까지 한파가 이어지며 F/W 시즌 상품을 중심으로 판매 호조를 보였을 것”이라며 “어패럴 탑라인 성장에 따른 영업 레버리지 효과와, 국내 대비 수익성이 높은 수출 매출 비중이 증가한 영향”이라고 부연했다.

그러면서 “올해부터 중국향 수출 실적의 기여도가 크게 증가할 것으로 전망한다. 지난해 수출 매출액 78억원을 기록해 어패럴 사업 내 비중이 3%에 불과했다”며 “올해는 중국 오프라인 매장 출점이 본격화됨에 따라 수출 매출액 327억원을 기록해 매출 비중이 11%까지 증가할 것”이라고 전망했다.

형 연구원은 “수출은 홀세일 방식으로 현지에서 필요로 하는 제품을 수출하면 즉시 매출로 인식한다. 현지 사업 운영과 관련 비용 지출이 파트너사인 비인러펀의 몫이기 때문에 감성코퍼레이션 입장에서는 현지 사업과 관련한 비용이 들지 않아 영업이익 기준 국내 사업 대비 수익성이 높다”고 설명했다.

그는 “국내 사업의 안정적인 이익 체력에 올해 중국 사업 실적이 실적의 상방 요인으로 작용할 것”이라고 덧붙였다.