있는 시장의 관심을 돌리기에는 더딘 주택시장 회복 속도가 아쉽다”며 “외주주택 사업부의 차별적인 수익성 개선, 리츠를 활용한 임대·운영사업 확대가 확인될 때 업종 아웃퍼폼이 가능하다고 판단한다”고 설명했다.

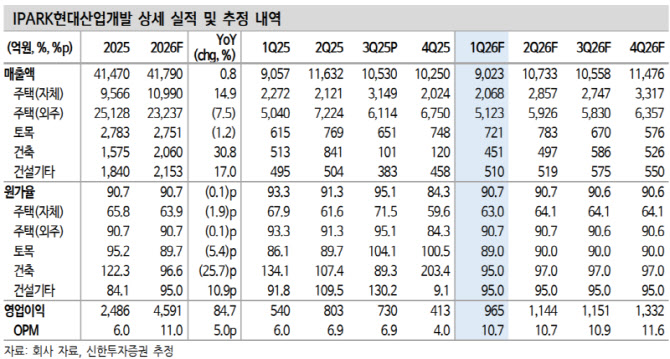

1분기 연결 매출액은 0.9조원, 영업이익 965억원으로 영업이익은 컨센서스를 4.2% 하회할 것으로 전망했다. 김 연구원은 “대형 외주주택사업 준공으로 높아진 전년도 실적 기저, 하반기로 갈수록 높아지는 서울원 공정 진행률로 매출액이 전년대비 0.7% 하회하기 때문”이라며 “다만 믹스 변화로 전 사업부 수익성 개선되며 1분기 영업이익률은 10.7%(전년 대비 +4.7%포인트)로 시장 기대를 상회할 것”이라고 예상했다.

서울원의 올해 공정률은 20% 이상 진행할 것으로 봤다. 김 연구원은 “서울원 비중이 확대되며 전사 수익성은 분기별로 개선이 가능하다”면서 “그러나 서울원이 이끄는 호실적은 이미 예상되던 바 실적 업사이드는 외주주택부문이 결정할 전망”이라고 분석했다.

이어 “서울원을 이을 대형 준자체사업인 파주·천안 현장의 하반기 본격 매출화를 예상한다. 높아진 원가구조로 주택사업부 사업성 낮아진 상황에서 준자체 사업구조 하에 차별적인 수익성 시현 시 밸류에이션 프리미엄으로 작용이 가능할 것”이라고 강조했다.