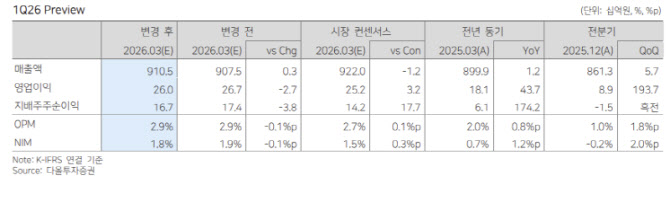

이정우 다올투자증권 연구원은 “1분기 연결 매출액은 전년 동기 대비 1.2% 증가한 9105억원, 영업이익은 43.7% 증가한 260억원으로 컨센서스에 부합할 전망”이라며 “니켈 가격 상승을 판가에 반영하는 흐름이 이어지고 있다”고 밝혔다.

니켈 가격 환경도 긍정적으로 평가했다. 그는 “인도네시아의 RKAB 정책으로 2026년 생산 쿼터가 약 20% 감축되고, HPM(니켈 광석 내수 최소 기준 가격) 개편으로 광석 가격이 상승하면서 니켈 가격은 톤당 2만달러 수준을 기대한다”며 “연중 판가 인상 기조가 지속될 것”이라고 분석했다.

이 연구원은 “세아베스틸 판매량은 전년 대비 소폭 증가한 40만톤 수준으로 예상되며, 철 스크랩 가격 상승에 따른 판가 인상으로 영업이익이 개선될 것”이라고 전망했다.

이어 “세아창원특수강 역시 니켈 가격 상승 효과로 실적 개선이 기대된다”며 이어 “STS강판가를 2월 톤당 30만원, 4월에도 톤당 20만원 수준의 가격 인상을 단행하는 등 니켈 가격 상승분을 판매가에 전가하고 있다”고 덧붙였다.

아울러 “2026년 6월 준공 예정인 SST 법인의 밸류에이션과 본업 회복 기대를 반영해 목표주가를 상향했다”며 “중국산 특수강봉강에 대한 반덤핑 관세 부과 가능성도 중장기적으로 긍정적 요인”이라고 덧붙였다.